眼见全球汽车格局一变再变,局势纵横之中,有一门生意早就被推上了风口浪尖。近日,福特汽车表示要在自己的工厂里制造日后电动汽车的零部件,零件生意似乎在新能源的进程里显得尤为关键。

从半导体开始,汽车领域的零件困扰就一日比一日明显。除了福特,紧锣密鼓布局零件赛道的车企还有不少,10月份,丰田公开自己第三季度(7-9月)全球产量同比增长30%,但零部件短缺仍将限制该公司未来几个月的产量。

吉利去年就成立了一家零件公司;集度汽车花9亿成立零部件公司;华为汽车零部件研发已投入30亿美元 招募了超7000名研发人员……车企疯狂入局,国内几个汽车配件公司在资本市场一度让人望尘莫及。

例如浙江世宝涨停,隆基机械、晋拓股份、旷达科技、英利汽车等多股封板,保隆科技、艾可蓝、经纬恒润、常熟汽饰等涨幅居前。据中国汽车工业协会整理的国家统计局数据显示,2022年10月,汽车制造业工业增加值同比增长18.7%,高于同期全国规模以上工业增加值13.7个百分点。

这无疑是巨大的诱惑,无论是对于车企,还是汽车零件行业本身。

一场零件“向电”的征途

如果进行详细划分,汽车零件大概能够包括车身、底盘、内饰、外饰、座椅、动力总成、电子器件、后视镜、车顶系统及模块等。多年来,全球汽车零部件市场的平均增长率都在4%左右,甚至早在2016年,全球汽车零部件收入就近18900亿美元。

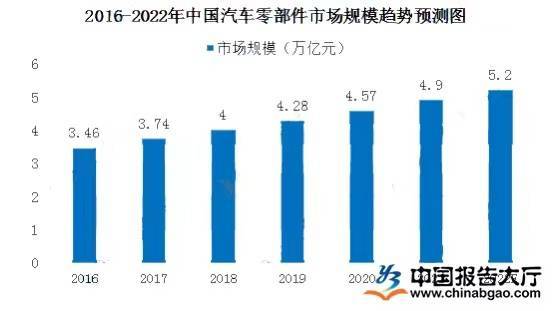

国内造车企业纷至沓来,随着汽车市场的版图徐徐铺开,零件领域也跟着水涨船高。数据显示,早在2018年,国内的零部件企业数量就超过10万家,到2020年,数量飙升到14万。但有一点需要注意,绿色时代缓缓拉开序幕,零件也主动跋涉向电转移。

大约从2016年前后,传动系统的比例就被渐渐下降,这一年,整个零件市场传动系统只剩下25%,但取而代之的是一切跟电动有关板块,国内汽车领域产业基本都集中在长三角地带,毕竟统计局的数据都曾显示长三角地区的汽车产量占比高达21.6%。

所以最明显的变化就在这里,到2022年,中国汽车技术研究中心的数据显示,汽车行业关键零部件企业中,长三角的动力电池企业占比56.65%,电池控制系统更是超过了70%。全球最大的汽车零件博格华纳也在2017年研发相关的电驱动模块,一场“向电”的行业奔袭悄然宣告。

别说一个集群地区,仅是一家巨头车企就能催生出无数商业触手。以特斯拉为例,一家特斯拉工厂临港聚集了包括动力电池厂商宁德时代在内、智能驾驶系统的均胜电子、边缘人工智能计算平台地平线等100多家智能汽车产业链相关的企业。

事实上,从传统汽车的零件转移向新能源,本质上也提高了整个行业的制造利润。据悉,汽车硬件除了高端芯片,其他板块受上下游的挤压,毛利率一般只能维持在10到30%,但新能源汽车市场的爆发不仅改变了零部件行业的业务重心,也间接丰润了企业营收。

以做精密齿轮的双环传动为例,数据显示,双环传动自2021年开始,单季度的净利润一直保持高速增长,季度平均增速高达235%。今年前三季度,在新能源齿轮业务收入同比增长280%,Q3单季度增长220%,主要原因就是新能源汽车带来的销量远超预期。

无独有偶,电驱集成化的英博尔这两年的表现也颇为优越,公开资料显示,公司从2019年至今,营业收入从3.18亿,增长到13.77亿,不到三年收入规模增长了4倍之多。只不过,国内汽车零部件在传统燃油车身上盘踞日久,冷不丁被电动化冲击,很多细节来不及反应。

首先要明确一点,传统汽车零部件或许质量标准是第一位,但随着智能化的涨潮,未来汽车零件最终还要跟消费服务相挂钩,这是整个行业急需要改变的固定思维。其次,一些电车零件在国内的发展尚刚刚起步,汽车之家统计数据显示,驾驶信息显示系统及抬头显示器、液晶仪表板等智能部件的市场渗透率分别只有27.2%、8.7%、7.6%。

总体来说,零件向电之路才刚刚开始,尽管这个过程已经十分高调。

造车升级,修车也在“升级”?

一辆车大概需要多少个零部件?对于这个问题,燃油车给出的答案是3万个左右,但新能源汽车由于没有发动机跟变速箱,零部件数量会减少三分之一,但同样新增电池、电机、转换器……林林总总也有2万个。

众所周知,新能源汽车本身的三电系统成本就居高不下,为了进一步压缩造车难度,车企或者零件巨头纷纷绞尽脑汁地去升级零件技术。特斯拉最先在2019年提出来的一体化压铸技术就是很好的例子,后来蔚来、小鹏甚至传统车企沃尔沃、大众、奥迪、奔驰也在引进。

一体化压铸指的是车身的一体化,零件大型一次完整直接提高了造车效率,特斯拉的数据显示,一体化压铸可将下车体总成重量降低30%,制造成本因此下降40%。因此整个造车圈对一体化压铸格外钟爱。

根据中信证券测算,2030年全球范围内一体化压铸的渗透率有望达到30%,保守估计单车配套价值量有望达到10000元,一体化压铸行业空间在2400亿元以上,10年内复合年均增长率为80%。

升级零件制造技术俨然成了造车圈里难得的科技敬畏,前不久,红旗举办了嘉年华活动,其中一个重点就是汽车零部件新技术展示,据悉,这次展览吸纳了100多家零件供应商,甚至为了减重,传动轴都开始向碳纤维靠拢。

新能源时代,零部件的改变不是一星半点。此前,宝马i3上就出现过专门匹配电动车的超窄节能轮胎。在当年电动车只有100公里左右续航的背景下,节能胎通过更低的胎阻来提升有限的续航里程。产业大趋势下,零部件朝着电车市场的需求靠拢,这是无法逆转的事实,只不过,新能源催促着零件质变,这对车企乃至整个上下游都是实质的好处大于弊端,但对于车主而言,却成了一种甜蜜的“负担”。

特别是修车问题,新能源市场不止一次被爆出修车困难,毕竟随便一个零件的报价都难以承担。例如小鹏一个激光雷达的报价就将近一万,而P5整车的价格也不到17万。特斯拉更是如此,一辆特斯拉Model Y倒车时不慎发生撞墙事故,导致一体化压铸的后车身严重受损。经过特斯拉售后评估之后,维修费用或高达20万元。

再比如特斯拉4680电池的应用,几乎将动力电池和底盘完全化为一体,一旦电池包的可维修性极差,受损之后或许就要整体报废。造车嗨了一场又一场,曾经的敬畏心的确在零件赛道上稍微捡回来一点,但炫技过后,还有更多考量需要上下游相互耳提面命。

造车太火,“弯道”入局零件?

零部件企业在传统汽车跟新能源汽车之间来回跳跃,但不管怎么说,新能源时代,这个行业早就发生了翻天覆地的变化。从某种角度来看,后者注入零部件领域的机会远比传统汽车的时代要多。

一个很明显的对比,在传统车时代,一台报废车可用于再制造的零部件只有10%左右,其它部分全部拆解回收,但是新能源汽车则不同,一台新能源车目前有30%以上的零部件用于再制造。更何况,零件的价值或许超乎想象,据中保研公布的100款车型的汽车零整比系列指数显示,所有的车型拆开卖的价格比整车的价格还要高,这100款车型的零整比指数为350.93%。

造车运动轰轰烈烈,有意思的是,有不少企业开始琢磨从零部件市场劈开巧路来闯进这片熙攘的土地,这群中的代表是各大家电企业,美的、格力、海信皆曾掺合过。以美的为例,2018年,美的成立了汽车零部件公司“美的威灵汽车部件”。

据悉,美的威灵汽车驱动系统、热管理系统、辅助/自动驾驶系统三大产品线已可以量产,并正式发布5款汽车零部件产品:驱动电机、电子水泵、电子油泵、电动压缩机和EPS电机。截至2022年初,美的旗下汽车零部件产品线销售规模达到了千万元量级。

海信在车路协同、智能座舱以及整车热管理等领域扎堆,去年3月份,海信家电斥资约13亿元人民币,控股日本三电控股株式会社,计划借助合作伙伴的资源发力新能源车空调压缩机和整车热管理等细分领域。格力造车一波三折,但其实很早之前就开始基于智能制造、车家智能互联、整车制造与威马等车企合作。

这几年,国内汽车零件行业的地位正在逐渐提高。曾经,全球汽车零部件产业主要由日本、美国、德国等汽车工业强国主导,到2020年中国有11家企业进入全球前100大汽车零部件供应商。加上新能源市场的爆炸性增长,无疑给了这些企业巨大的底气。

创维方面就曾公开放话,如果国内的家电制造业每年贡献的产值超过10万亿,那么新能源汽车产业将是家电的10倍到20倍,甚至可能高达100万亿以上。制造零件固然能够间接搭上新能源的东风,但想要单从零部件市场切入造车领域,无疑是天方夜谭,车企跟整个零件市场巨头恐怕也不会拱手相让。

时至今日,可以确定的是,谁都想把主动权握进自己的掌心,就算难如登天,也想逆流而上。

道总有理,曾用名歪道道,互联网与科技圈新媒体。同名微信公众号:道总有理(daotmt)。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

0人觉得好看

推荐文章

说点什么

热门文章

更多 1

1

2

2

3

3

4

4

5

5

关注数字经济,引领数字营销,聚合品牌资讯、聚焦创新案例、连接百万广告营销职业经理人,助力中国品牌创新升级。

联系我们

叶子栋

yezidong93(微信)

投稿邮箱

1909000816@qq.com

最热评论