昨日,职餐获悉老娘舅披露招股书,拟在沪冲刺A股上市!

香飘飘董事长蒋建琪、娃哈哈董事长宗庆后之女宗馥莉都是老娘舅的股东。成立22年扎根长三角地区的老娘舅,以江浙菜江南口味为特色,在全国已经拥有388+直营门店。此次它冲击IPO拟发行不超过6100万股,拟投入募资金额约8.32亿元,未来三年,要继续立足长三角,累计新设门店数量300家左右。而在募资过程中,老娘舅曾与股东签下“对赌协议”,约定如公司未能在 2022 年底前提交首次公开发行上市申报材料或 2025 年底完成 IPO 上市,投资方有权要求对赌义务人回购其股权。今年1月乡村基在港递交招股书,5月老乡鸡拟冲刺上交所上市,继它们之后如今老娘舅也加入,中式快餐头部们仿若“神仙打架”,都在争抢“中式快餐第一股”的宝座。

01

年营收15.25亿元,净利0.6亿元

老娘舅成立于2000年,已是一家拥有22年成长史的中式快餐头部企业。区别于其他中式快餐品牌,老娘舅主推以江浙菜为主的特色“江南风味”,用招牌米饭+中餐主菜为中心,辅以汤羹、蔬菜和小吃为营养搭配的堂食套餐与外卖简餐产品。招牌菜像是,“江南红烧鱼” “梅干菜烧肉” “茶树菇老鸭” “鱼肉狮子头 ”等。老娘舅主要锁定长三角核心区,截至 2021年年末,老娘舅已在长三角16座城市拥有388 家门店。据报告书透露,财务数据方面,2019 年至 2021 年,老娘舅的营收分别为 12.22 亿元、12.07 亿元和 15.25 亿元。2019-2021年,其净利润分别约为0.65亿元、0.21亿元和0.64亿元,净利率为4.19%,1.8%,5.38%。

其中,因疫情影响,老娘舅 2020年的业绩表现略有下滑;但2021年的营收规模则实现了同比超 26%的增长。而从季度营收数据来看,2021年第一季度为3.45亿元,第二季度为4.01亿元,第三季度为4.07亿元,第四季度则为3.71亿元。第三季度相对略高于其他季度,主要系第三季度包含人流量较大的暑假,经营业绩相对较好。

老娘舅餐饮门店销售收入主要来源于江浙沪地区,其中浙江区域收入占餐饮门店经营收入的比例分别为54.08%、56.88%和57.13%,占比最高。

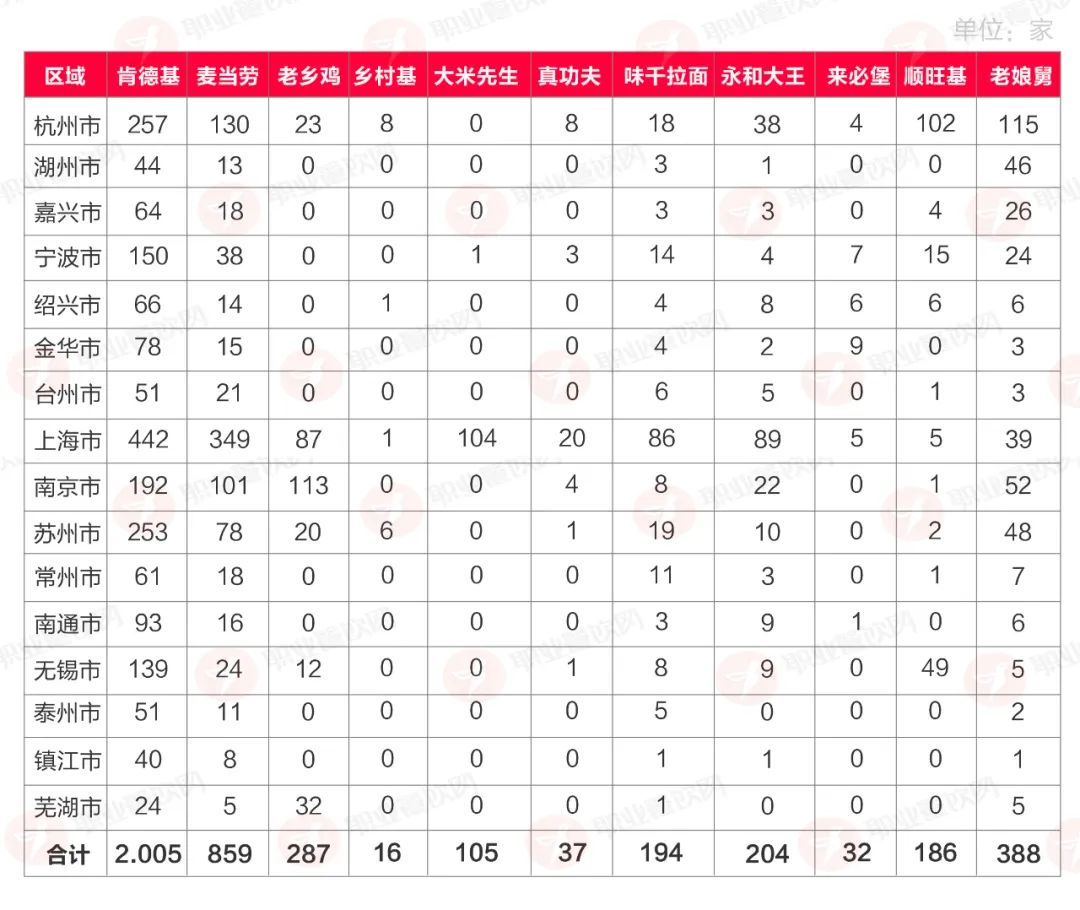

全国直营门店364家,加盟店24家

在门店数量上,截至 2021年年末,老娘舅已在长三角16座城市拥有388 家门店,其中涵盖 364家直营门店和24家加盟店 。报告期内,随着公司业务规模的扩张,其进一步开拓上海、浙江及江苏等地区市场,直营门店和加盟门店数量分别新增 153 家和 20 家。

而从城市门店数分布来看,老娘舅的杭州门店数最多115家,其次是南京52家、苏州38家、上海39家,总体在长三角门店数超过老乡鸡近100家左右。

单店年营业额约为391万,单店年净利润在16万左右,单店日营业额约为10000元左右。

03

2020年融资时曾签“对赌协议”,

招股书中显示,成立至今,老娘舅已获得劲邦资本、麦星投资、基石资本、海尔资本、杭州城投等机构的投资。此外,香飘飘董事长蒋建琪、娃哈哈董事长宗庆后之女宗馥莉亦为老娘舅的股东。数据显示老娘舅在这几年进行了多次增资、融资,股东也随之有所变化。而其中,2020 年 9 月,公司与各投资方签署增资协议,约定了反稀释条款、信息披露安排等条款。2020 年 9 月,杨国民与各投资方签署增资协议之补充协议,约定如公司未能在 2022 年底前提交首次公开发行上市申报材料或 2025 年底完成 IPO 上市,投资方有权要求对赌义务人回购其股权,同时约定了保证和承诺、 共同出售权等方面的其他股东特殊权利。而今年4月,各方又签署补充协议,确认反稀释条款、信息披露安排、保证和承诺、回购安排、共同出售权等股东特殊权利条款自公司提交首次 公开发行股票申报文件之日起效力终止,如公司首发上市的申请被撤回、被驳回、被不予审核、不予核准的,回购安排将自动恢复效力。而根据上述协议约定,如上述投资机构的股份回购条款恢复后触发,实际控制人将需回购该等投资机构所持部分或全部股份。

04

截至2021年末,老娘舅直营门店在一线城市拥有208家,二线城市72家,三线及以下城市45家。主要还是集中在一线城市像上海、和新一线城市如杭州、南京、苏州等。而在营收上,新一线城市基本占据了主要收入,新一线2021年年度营业额在8.7亿元,平均单店年营收在425万。而一线城市反而是门店最少的39家,年营业额仅有1.6亿元,单店年营收相对还可以,约为399万元。而老娘舅也表示,从城市属性来看,公司以新一线城市为根基,积极向一线城市进军,向二、三线城市下沉。

05

配送成本占比9.59%,

从成本上来看,目前老娘舅的骑手配送成本就占据了近10个点,一方面可能因为2021年疫情影响,主要是开放外卖。因为从其到店和外卖收入占比上看,其到店占比52.7%,外卖占比则高达47.3%,主要是线上部分。报告期各期,老娘舅外卖毛利率分别为 19.65%、20.69%和 19.53%,外卖毛利率高于到店毛利率且未受疫情较大影响,主要系门店堂食区域的租金均计入到店业务成本,未计入外卖成本,该部分成本金额较大,导致外卖毛利率相对较高。配送成本较高也是因为疫情影响线上外卖占比较大。

而员工部分的支出成本占比在23.29%,总员工数为3419人,大多学历在高中及以上,年龄在30岁以下为主。员工流失率从2019年的44.7%下降到了2021年的39.8%。

06

募资8.32亿元,

老娘舅计划通过本次 IPO 募集 8.32 亿元,主要用于未来连锁门店建设项目、供应链综合基地建设项目、信息化系统升级项目以及品牌推广项目。其中4.2亿元,将继续立足长三角,在目前已开设老娘舅门店的 16 大城市持续性进行门店拓展,并进一步开设位于其他长三角地区的门店。预计未来三年累计新设门店数量在 300 家左右,将进一步扩大经营规模,同时将优化门店布局。未来拓展直营门店均计划采取新设方式,暂无收购计划。同时,公司未来将继续以发展直营门店为主,加盟店将保持小幅度增长态势,未来三年内加盟店的增长数量预计在 10 家左右,新增的加盟店预计亦将集中在长三角地区。

而老娘舅将用3亿左右用在品牌的供应链建设,0.4亿元用在信息化建设,0.5亿左右用在品牌推广。

前有乡村基、老乡鸡,后有老娘舅,都在拼尽全力争做“中式快餐第一股”。因为疫情反复的当下,有资本的加持,门店的抗风险性更强,也更容易去走规模化扩张之路。当然走向资本化从另一个角度看,是中式快餐超越麦、肯的起点。

但无论是中式快餐三位头部品牌中的哪一位,第一个上市“敲钟”,都将给如今的餐饮业以振奋。

本文系作者授权首席营销官发表,转载请联系该作者

作者微信公众号:职业餐饮网(ID:zycy168)

累计评论 0 条

写评论