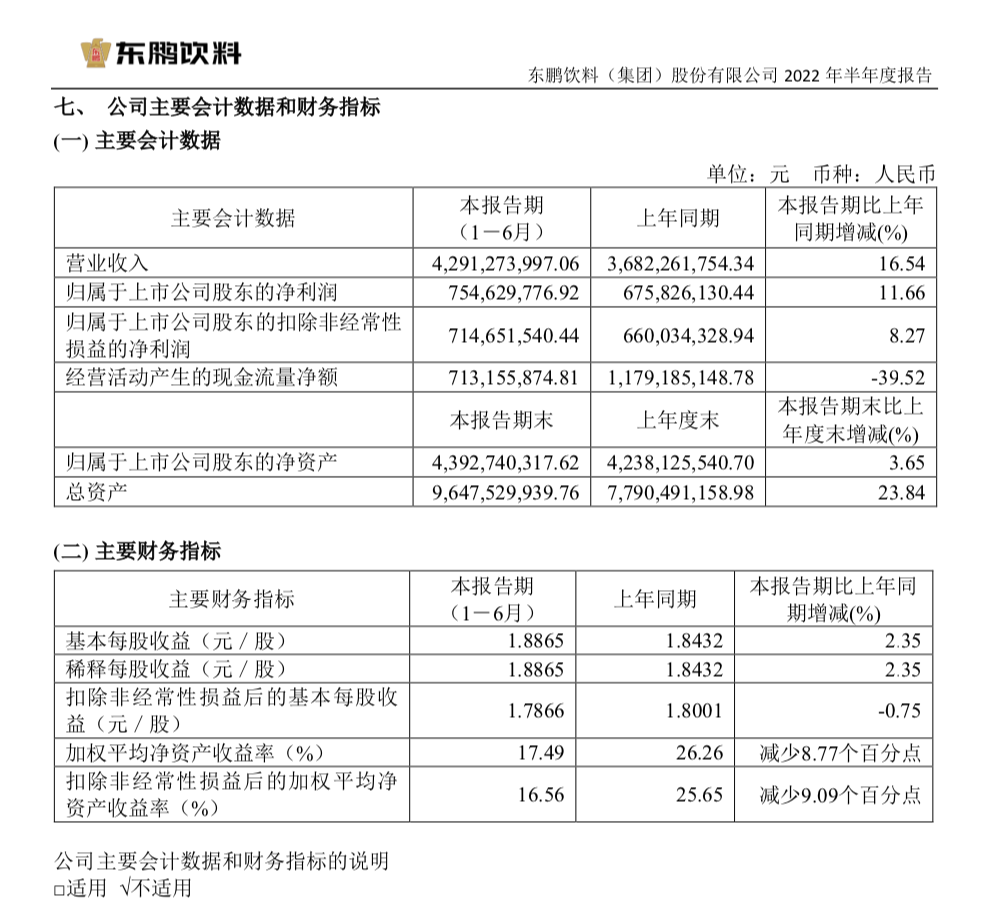

近日,功能饮料企业东鹏饮料发布了今年的年中报。数字显示,该公司上半年实现营业收入42.91亿元,同比增长16.54%;归母净利润7.55亿元,同比增长11.66%;扣非归母净利润7.15亿元,同比增长8.27%。

虽然是一份数字上扬的成绩单,但也不难看出,历经多年高速增长的东鹏饮料的步子慢了下来。公开数据显示,2018年至2020年,东鹏饮料实现营收30.38亿元、42.09亿元、49.59亿元,对应归母净利润2.16亿元、5.71亿元、8.12亿元,增幅在两位数以上。2021年年度,东鹏饮料归母净利润11.93亿元,同比增长达46.90%。对比最新半年报,其归母净利同比增长仅为个位数。对于上半年业绩降速的变化,东鹏饮料财报显示,毛利率由去年同期的46.89%减少至本期的42.68%,主要原因是大宗原材料聚酯切片采购价格上涨,均价同比 2021年上涨38.97%,白砂糖均价同比2021年上涨7.00%。成本增压的同时,东鹏饮料也为理财投资等支出了更多资金。期内,该公司财务费用较去年同期上涨 583.36%,主要原因是为了提高资金利用率,通过信用证及票据贴现的方式获取低成本资金用于购买银行理财产品及大额存单等较高收益的金额产品增多,使得本期信用证及票据贴息支出大幅增加。资本市场对东鹏饮料最新的业绩表现,态度却并不一致。从东鹏饮料十大流通股东来看,二季度变化较大,三只公募基金减持一只公募基金加仓。值得关注的是,巴比食品将半年报的利润下滑归因于投资东鹏饮料。据悉,巴比食品上半年录得归母净利润1.18亿元,同比下降44.2%。半年报显示,巴比食品的利润下滑并不是经营所致,而是间接持有东鹏饮料股份所产生的“投资亏损”。公开信息显示,巴比食品为天津君正投资管理合伙企业的有限合伙人,持有后者5.71%的股份。而天津君正又是东鹏饮料的第二大股东,截至2022年一季度,天津君正持有东鹏饮料3600万股,持股比例9%。5月27日,天津君正所持股份锁定期满12个月获得解禁,当天就抛出大额减持计划。根据东鹏饮料8月5日的公告,截至2022年8月4日,天津君正的减持计划实施时间已过半,但暂未通过任何方式减持其持有的公司股份,减持计划继续实施中。

02

破局大单品与单一市场

弗若斯特沙利文报告显示,东鹏饮料2020年、2021年连续两年在我国能量饮料中销售量排名第一,销售金额排名位于国内第二,逐渐成长为全球范围内收入增速最快的功能饮料企业。

从营收结构来看,东鹏特饮这一大单品始终是公司的支柱。上半年东鹏特饮营收为41.18亿元,同比增长18.16%,收入占比高达96.13%,同比上升1.23%;其中Q2营收达22.12亿元,同比增长20.19%。在东鹏特饮中,500ml金瓶特饮受到消费者青睐,销售收入从2017年的5954万元增长到2021年的50.24亿元,复合年增长率达到203.08%,带动公司的销售收入和净利润稳定增长。近年来,东鹏饮料在王牌单品之外,还开发了多款多品类新品,其中,咖啡饮料东鹏大咖和东鹏天然水均保持快速增长。东鹏大咖今年上半年月均销售额较2021年9月份上市后月均销售额增长约39.06%,而东鹏天然水今年上半年营收则同比增长47.50%。对于其多品类的扩张步伐,中国食品产业分析师朱丹蓬认为,上半年的业绩增长,既体现了东鹏饮料新兴市场的增长,也体现了企业在新品类、新渠道的增长发力,企业步入了健康良性的发展快车道。另有业内分析指出,多年来东鹏特饮大单品营收占比始终高达95%左右,公司研发费用长期在1000万左右波动,新品的贡献有限,尚在发展初期。上半年业绩数字显示,“其他饮料”收入1.66亿元,比去年同期的1.87亿元下降11%,收入占比则从5.1%下滑到了3.87%。单一产品或有待破题,但东鹏饮料在市场区域的覆盖面上有了突破。上半年,东鹏饮料在大本营广东之外的区域创造了大幅度的增长:全国区域(包含除广东区域、全国直营客户之外的销售区域)销售收入22.18亿元,同比增长34.63%,营收占比为51.78%,较去年同期增加6.91%——这是全国区域营收占比首次超越了广东区域营收占比。 具体来看,华北区域(含北方大区)同比增幅最高,达63.20%;其余四大区域依次为华东区域、西南区域、华中区域、广西区域,销售收入同比增长分别为46.38%、45.06%、27.15%、13.71%。 东鹏饮料在传统强势的广东区域,实现销售额16.48亿元,与去年同期基本持平;销售额占比38.46%,下降6.59%。

03

扩张产能与开拓海外

前瞻下阶段的发展,东鹏饮料在最新业绩报中透露了多项动作。

全国化布局成为东鹏饮料首先提出的策略:“增强销售网络的广度和深度是公司完善全国化销售网络布局的重要举措,公司将持续提升网点数量、网点覆盖密度,全面强化线上与线下的渠道覆盖能力。”为突破大单品依赖症,东鹏饮料强调布局“东鹏能量+产品矩阵”并扩充其他品类的饮料产品。财报指出,该公司将紧跟个性化、健康化等趋势,积极布局咖啡饮料、运动能量饮料、无糖茶饮料等领域,从技术创新、工艺创新、包装创新等多维度不断提升产品品质,持续对已上市产品迭代升级。值得关注的是,东鹏饮料披露了进一步扩张产能,和开拓国际市场的计划。财报显示,未来,该公司将继续在华南基地、安徽基地、重庆基地和南宁基地新增产品生产线,并对现有生产设备进行技术升级改造;继续推进长沙基地和衢州基地的建设工作,稳步推进光明基地和汕尾基地的筹建相关事宜。在从广东走向全国化的过程中,东鹏饮料还瞄向了海外市场:“未来公司将基于对海外市场的全面充分研究,筛选合适的目标市场与发展路径,在全球范围内有选择性地寻找具有业务协同、能力互补的企业开展合作,逐步提升我们在海外市场的品牌知名度。”《消费钛度》尝试向东鹏饮料方面了解开辟海外市场的具体细节,截至稿前并未收到回复。

对于未来的市场前景,东鹏饮料也在业绩报中表明了风险因素,包括原材料持续上涨的风险、市场竞争风险、新产品的收益存在不确定性等风险。德邦证券分析师认为,近期PET、易拉罐、瓦楞纸等包材价格较月内及年内高点均有所回落。鉴于软饮料企业包材成本占比高,若包材价格继续回落将显著缓解成本压力。此外,未来随着疫情得到控制,软饮料线下消费场景逐步恢复、线上物流发货逐步常态化,叠加全国多地出现高温天气,将进一步推动软饮料板块消费复苏。朱丹蓬则认为,未来随着东鹏饮料“多品牌、多品类、多场景、多渠道、多消费人群”五多战略逐步落地,对其全年业绩或将起到有力支撑。

本文系作者授权首席营销官发表,转载请联系该作者

作者微信公众号:消费钛度(ID:xiaofeitaidu)

累计评论 0 条

写评论