配图来自Canva可画

网易云音乐和腾讯音乐娱乐又掐起来了。4月27日,网易云音乐发长文痛斥腾讯音乐娱乐(TME)的“种种罪行”,言语间充斥着愤懑和不平。

在长文中,网易云音乐提到了和TME还没算完的旧账,包括酷狗音乐、酷我音乐、QQ音乐设计抄袭,以及新账,包括分地区盗播无版权歌曲、导入外部歌单偷放、对无授权歌曲冒名洗歌等。

不久后TME相关负责人在朋友圈回应提到“无视事实来碰瓷无助于音乐行业的发展,我们也不会加入打嘴架的行列”、“相关证据早已留存,该发起的诉讼也早已陆续发起,相信法律的公正”。

去年7月监管勒令TME解除音乐独家版权模式,此后不少观点一度认为在线音乐将进入深耕版权的下半场,头部平台之间的版权战基本结束。没想到和平日子没过几天,战火又复燃,还是熟悉的对手,还是熟悉的味道。

这次网易云音乐向TME公开宣战,实则核心导火索依旧是版权问题,更准确地说,是拥有独家性质的音乐版权。

爆款威胁大

在上述网易云音乐控诉TME侵权的种种行为中,所涉版权实际上均是爆款歌曲,或者说头部版权,比如《世间美好与你环环相扣》、《晚安》、《像我这样的人》、《删了吧》,还有对应著名创作者或歌手,比如毛不易、隔壁老樊、颜人中。为何爆款歌曲总是卷入版权战争中心,因为这些歌曲具备很强的竞争优势。

一是爆款歌曲可以吸引用户跨平台付费收听或购买专辑,二是因为当前音乐行业流量化思维明显,以及原创音乐人难脱颖而出等,比较缺可以持久传唱的好歌和能一直保持热度的唱作人。

如此情况下,爆款歌曲更显珍贵,而且头部歌曲能够给平台带来更多的变现机会和更大的变现空间,有利于提高其在音乐产业链的话语权。

头部版权的重要性不言而喻。以2014年掀起的版权大战为参考,当时QQ音乐、酷我音乐、酷狗音乐、虾米音乐、网易云音乐、咪咕音乐均被卷入其中,各种诉讼发起的主要原因正是一些独家歌曲被动流出或在外部平台被播放、传播或下载。

比较典型的事件是2018年网易云音乐和TME的“周杰伦歌曲纠纷”,当时网易云音乐因TME不再续约,被动下架周杰伦超800首歌曲,不少用户在社交媒体上扬言要逃离网易云音乐,去其他平台收听周杰伦歌曲。

另外,从成本方面看,头部版权的价格越来越贵,以TME早期授权给网易云音乐周杰伦曲库为例,第三次授权费用直接提高一倍多,高达1818万。

到现在,网易云音乐仍未能恢复上架周杰伦歌曲,有观点认为是上游版权方与网易云音乐没有谈拢,或许也存在价格因素。不过网易云音乐在独家版权模式解除后,与福茂唱片、英皇娱乐等版权方达成合作,拥有了大量头部歌曲。

但是在旷日持久的版权车轮战后,各方清晰地认知到头部版权既是吸引用户留下来的利器,也是对外发起必赢维权的基础。

现在网易云音乐向TME发难,也是因为爆款版权的优势受到了外部不利因素的干扰,必须要拿起武器来维护核心版权。

独家模式不会消灭

虽说去年监管已在政策层面严肃叫停独家音乐模式,但在线音乐的独家音乐版权实际上不会消失。

这次网易云音乐在长文中多次以“我方作品”表达被侵权曲目,也就是独家版权音乐,具有排他性,在未经版权拥有者同意的情况下,其他平台不得以任何形式播放、复制、传播。

独家版权会一直存在,有三个原因。

第一,独家版权的制作方和播放方可以同源。换言之,网易云音乐、TME、咪咕音乐,除了买版权外,也可以自己产音乐,这也是近几年头部平台都在加码的一个战略方向。

平台花钱培育音乐人,平台花钱和音乐厂牌合作,产出的音乐作品,版权归属方一定是平台或厂牌,或两者同时拥有一定范围的权限。

这个商业模式是平台向上游产业链延伸,控制更多独家版权,提高差异化竞争能力,在视频娱乐行业很常见。

此前监管叫停的音乐独家模式,本质上是限制第三方在公平的交易市场实行排外合作,也就是对上游版权商进行约束,禁止排外。如果平台介入生产,版权从一开始就具备特殊性。

第二,独家版权是平台未来竞争力的核心要素。十几年来,在线音乐平台的版权生态从全部外购到独家出品数量越来越多,已然进化成更有吸引力的商业模式。

对平台来说,独家出品版权的核心优势其一在于有更多的机会产生爆款内容,对对手进行降维打击;其二在于吸引用户付费,获得更高的商业变现能力。

这些年兴起的原创音乐风潮,主要推手就是各大在线音乐平台,通过签约有潜力的原创音乐新人,辅以流量和资源支撑,出爆款难度下降。事实上,除了网易云音乐、QQ音乐们,抖音、快手等视频玩家,也在加码原创音乐,提高自身独家版权的生态容量。

第三,独家模式一定程度上利好音乐产业发展。从网易云音乐、QQ音乐、酷我音乐等平台的原创音乐类运营计划看,更多的原创音乐人逐渐在平台的发掘和培养下成长起来,成为平台独有的IP资产。

这不但有助于提高音乐产业的活力,而且可以提高音乐产业链的整体质量,因为当平台不断向上游输出曝光度和资源后,音乐的平均产出速度会提高,平均制作水平也会有一定提升。

版权症结暂难根除

某种程度上可以说,只要存在非共享性质的音乐版权,或者说不对外授权的独家版权,在线音乐有关侵权的口水、法律大战,就不会结束。

第一,非平台角色跨平台传播成本低,且不易发觉。虽然平台不存在某一作品版权,但用户或其他角色,可能会充当歌曲的非法传播者,以一些比较隐晦的方法,比如外部导入歌单、下载后上传歌曲等,从而获得未授权歌曲的收听、传播权。

本质上可以认为这是盗版的一种形式,今天虽然国内的版权生态和氛围要好不少,但互联网和平台仍然没有阻止版权流通的绝对技术手段。音乐产业同理,目前互联网上盗版的流通渠道仍然存在,而且流通成本很低。

第二,物联网场景下存在的搜索风险。在手机、平板等移动端设备上,用户获取歌曲的方式是进入固定的软件进行搜索,以正规渠道获得歌曲收听服务,平台方不存在侵权风险。

但在物联网设备使用场景下,比如智能音箱,平台有可能因为用户的请求而播放未经授权的歌曲,从而坐实侵权事实。

2019年和2020年,腾讯和阿里就曾因智能音箱侵权先后向对方起诉,最终的结果是双方均被坐实侵权行为。目前智能音箱这类设备作为互联网交互入口需要满足用户的视听需求,作为设备的生产方和搜索功能提供方,始终存在被动侵权的风险。

第三,头部平台间难握手言和。从版权大战开打至今,几乎所有主流玩家均到过公堂,若不是QQ音乐、酷我音乐、酷狗音乐因资本力量合体,今天业内的版权战大概率会更加频繁。

至于网易云音乐和TME,早年就结下了太多梁子,即使监管方面多次力促双方坐下来好好谈一谈,但利益和阵营的不一致,决定了双方不可能站在一起。未来在线音乐的竞争局势很可能会继续维持现状,起码两到三方鼎立的局面不会打破,版权之争难言停火。

行业焦虑作祟

头部玩家再起版权战,背后是整个在线音乐行业持续膨胀的焦虑。

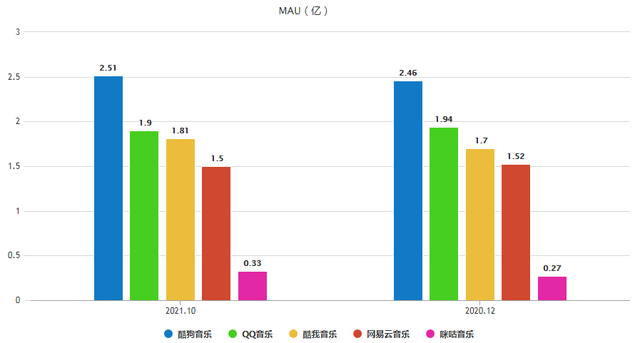

其一,增长焦虑。特别是用户体量最大的几个头部玩家。QuestMobile报告显示,2021年10月,酷狗音乐、QQ音乐、酷我音乐、网易云音乐MAU增速分别为1.5%、-0.6%、4.9%、1.1%;而在2020年12月,增速依次是-7.3%、2.3%、2.4%、6.6%。可见用户体量趋于稳定,难现早期高增长状态。

其二,变现焦虑。因为在线音乐业务难挣钱,目前TME下的三个平台以及网易云音乐都在扩业务,在在线音乐服务业务之外,向社交、直播、短视频、音频等赛道进军,逐渐向互联网泛娱乐生态平台定位靠拢,想要探索更多赚钱机会。

其三,格局焦虑。对TME来说,虽然旗下三大平台领衔赛道站位,但也要面对监管反垄断收紧,以及内部平台间的资源分配和发展侧重取舍等压力。而网易云音乐在虾米音乐退场后,只能只身抗衡TME三巨头,没有队友予以制衡。

面对这些焦虑,玩家们难免想要主动寻找突围点来破局,比如版权。但版权这支被反复使用的矛,由于版权合作模式开放性大幅改善,其实已经没有太多攻击力。

事实上,站在用户角度看,平台之间的互掐并不能引发太多共鸣情绪,用户只是单纯想听歌,哪里有歌就去哪听,其他的事,无关痛痒。

所以网易云音乐和TME们更应该把重心放到用户体验上,比如出品更多好歌、拿到更多版权等,商业竞争的事,还是放到台面以下较量更好。如此,亦有利于音乐产业的长足健康发展。

0人觉得好看

推荐文章

说点什么

热门文章

更多 1

1

2

2

3

3

4

4

5

5

关注数字经济,引领数字营销,聚合品牌资讯、聚焦创新案例、连接百万广告营销职业经理人,助力中国品牌创新升级。

联系我们

叶子栋

yezidong93(微信)

投稿邮箱

1909000816@qq.com

最热评论