本文系首席营销官入驻KOL发表,转载请联系该作者

作者:刘能

作者微信公众号:向善财经

“股神”巴菲特曾说过,只有在潮水退去时,你才会知道谁一直在裸泳。而在去年营收、净利还保持着超600%高增速的上海贵酒,却在近日交出了一份增收不增利的三季报。

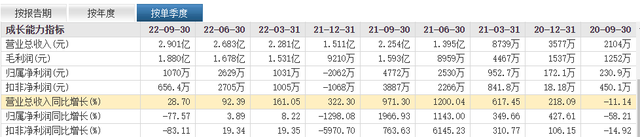

报告显示,今年前三季度上海贵酒(证券简称:岩石股份,股票代码:600696)实现营业收入约7.87亿元,同比增长73.92%,已经超过了去年全年6.03亿元的营收规模。

但遗憾的是,归属净利润与扣非净利润却仅为4730万元、43666万元,分别同比下滑42.7%和37.59%,出现了从2021年一季度到现在连续七个报告期内的首次下滑。

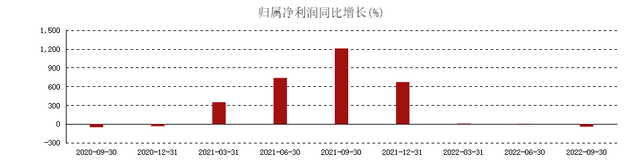

而如果再把视角拉长来看,虽然此次上海贵酒的营收同比增长超了70%,但实际上却是近两年以来报告期内和从2020年Q4季度以来连续8个单季度中的最低增速。

这不禁令人疑惑,去年还曾被市场誉为白酒妖股的上海贵酒难道也是“酱酒热”退潮后的“裸泳者”之一?

01

意料之中的增收不增利?

对于前三季度净利润的下降,上海贵酒在报告中表示,主要是因为销售费用大幅增加所致。

并且为了进一步推进公司主营业务的持续做强,从2021年四季度以来,上海贵酒的广告宣传、市场投入和营销人员获得了持续增加,本报告期内公司各业务单元都加强了品牌宣传和推广力度,销售费用的增加对当期利润的实现会产生一定影响,但对公司主营业务的持续发展会带来积极的促进作用。

对于净利润的解释,从财报数据来看似乎有一定的合理性。据天眼查APP数据显示,以去年Q4季度销售费用增加为分界线,上海贵酒的当季净利润增速从三季度的1966.93%迅速高空坠落至-1298.08%。而后在进入2022年,上海贵酒的单季度归属净利润便回落至个位数,第三季度甚至再度出现下滑。

其实在向善财经看来,对于一个“白酒新手”来说,上海贵酒加码营销的做法并没有错,甚至颇为明智。毕竟包括水井坊、五粮液等老大哥们都曾在市场下行周期,顶着净利下滑的风险于销售层面不断发力,以刺激市场增长。

但是从最终效果来看,尽管上海贵酒的营收的确持续保持着正增长,可如果深入来看,其营收增速实际上却在不断下滑。数据显示,上海贵酒在去年Q2季度达到营收增速1200.04%的巅峰之后便开始一路下滑,期间销售费用的大幅增加也能扭转这一下滑颓势,最终在今年第三季度上海贵酒的营收增速仅为28.7%,前后落差极大。

那么在销售费用大增的情况下,增收不增利的业绩表现是否意味着上海贵酒的市场动销存在一定的问题?

对此,从合同负债和应收票据两个白酒业显性指标或许能看出一二。

所谓的合同负债,具体表现为先款后货,即经销商先打款,厂商后发货。所以合同负债的指标越高,就说明渠道对品牌的未来信心就越强,市场动销业绩也就可能越好。数据显示,上海贵酒前三季度的合同负债为1.236亿元,同比增长147.77%。看似颇为亮眼,但却是连续四个报告期内的最低增速,其合同负债增速整体呈下滑趋势。这说明,终端经销商的打款热情在降低,上海贵酒的市场动销情况可能并不理想。

紧接着,上海贵酒在今年Q3季度猛增的应收票据似乎又从侧面佐证了其市场动销的不力。因为应收票据的具体表现为先货后款,即品牌先发货,经销商后打款,所以应收票据的指标越高,就说明品牌相对渠道的议价能力就越低,品牌市场较为弱势。在这方面,上海贵酒在连续三个报告期内实现负增长后,突然于今年前三季度获得了378.99%的巨额增长,几乎与同时期大幅下滑的合同负债相互照应,其市场动销乏力的情况似乎可见一斑。

而之所以有此情况,据向善财经观察可能是因为上海贵酒的底层增长逻辑在短期内发生了变化,即由去年的渠道增长带动业绩增长,转为实实在在的靠产品和市场营销带动业绩增长。

因为相比茅台、五粮液等老牌酒企,作为“新人”的上海贵酒真正入局白酒赛道的时间大致在2019或2020年,所以在2021年初,上海贵酒各类经销商仅为336家。但是在去年酱酒热的风口带动下,仅一年时间上海贵酒的经销商数量就增加了3293家,减少了427家,最终为3200家,同比增长了近9倍。

要知道,白酒行业的渠道压货较为普遍,所以如此大规模的经销商数量暴涨产生的渠道压货可能会在短时间内堆高上海贵酒的业绩表现。但问题是这一增长并不具备长期可持续性,随着经销商数量的饱和,其业绩增长势头必然会在2021年的第四季度出现大幅回落,因此这或许恰好也是上海贵酒从去年Q4季度选择加码销售费用投入的关键所在。

不过遗憾的是,即便暂时抛开上海贵酒的品牌和产品力不谈,仅从市场环境来看,自今年二季度以来受疫情管控频繁影响,商务宴请减少,白酒市场消费需求整体较为疲软,甚至还出现了中秋国庆双节“旺季不旺”的尴尬现状。同时,据10月24日延迟公布的最新社零数据显示,1-9月份,餐饮收入31249亿元,下降4.6%。其中单独来看,9月份“烟酒”消费同比下降了8.8%。

在这种白酒整体消费减弱的情况下,初出茅庐的上海贵酒单靠加码营销投入,自然难逃增收不增利的市场魔咒……

02

半路出家的上海贵酒,争议中的品牌、产品和产能?

众所周知,白酒是一个周期性很强的品类行业,几乎与经济市场景气度有着很深的联系。

尽管在以往的白酒逻辑中,由于茅台、五粮液等一线白酒品牌的强力支撑,高端白酒被市场寄予了逆周期的希望。但自从进入10月以来,被称为“白酒一哥”、“股王”的贵州茅台虽然业绩再创新高,可股价和市值却接连失守。从10月10日到27日,14个交易日内茅台总市值蒸发了5923亿元,直接跌破两万亿大关,股价也一度大幅回落至1333.0元的市场低点。

而这就意味着在本轮白酒周期中,即便是强如茅台似乎也不能独善其身。那么在这种资本信心不足的情况下,考验的反而是各大酒企们的产品力、产能、渠道和品牌等市场基本功。但据向善财经观察,对于半路出家的上海贵酒来说,白酒“基本功”似乎正是其当前最为欠缺的短板。

一是产品力层面,众所周知,在白酒三大香型中,酱香型和浓香型白酒最看重窖池,比如泸州老窖和国窖1573等更是直接用窖池年龄来命名产品。而在这方面,从2019年踏足白酒赛道以来,岩石股份直到2021年才实现白酒产品的自产自销。截至目前,其旗下的白酒生产企业分别是收购而来的贵州仁怀高酱酒业和江西章贡酒业。

其中,高酱酒业虽然出身于贵州茅台镇,但此前也仅是贴牌生产酱酒的小酒厂而已。并且在岩石股份回复上交所的问询函中还显示,高酱酒业成立于2010年,并且从2015年起酒厂就已停工,直到2019年才逐步复工。至于章贡酒业虽然是一家老字号酒企,但却是江西区域市场的二线品牌,产品结构与产品档次并不高,而且主产的还是浓香型白酒,并非是上海贵酒的营收主力。

但在这种情况下,上海贵酒主攻高端与次高端市场的白酒产品价格却并不便宜,比如旗下的天青贵酿53°酱香型大曲坤沙白酒500ml ,单瓶售价高达1519元,而五粮液52度普五第八代款500ml,单瓶建议零售价也不过1499元……

二是产能层面,据岩石股份年报披露,2021年高酱酒业设计产能每年1500吨,实际产能每年1600吨。但有意思的是,同时年报还显示酱香白酒的生产量仅810.07千升,并且表示生产量主要为高酱酒业2021年度生产量。

两组数据前后之间如此大的产量缺口,如果不是虚假披露的原因,那就意味着高酱酒可能有将近一半的实际产能都来自于外购基酒的贴牌生产。毕竟岩石股份在年报中也直言道“除了公司自己生产外,对于部分中端酱酒,浓香型酒,果酒等产品,主要通过第三方贴牌加工形式进行外采”。

但如此大规模的外采贴牌,上海贵酒又能否保证旗下酱酒产品的品质?毕竟大曲酱香型白酒的特点就是生产周期和贮存时间长,因而才造就了酱酒市场的供不应求。

或许上海贵酒正是意识到了基酒自给率的不足,在今年5月份中集安瑞科公布中标上海贵酒旗下高酱酒业1万吨酱香型白酒技改项目订单,项目包含白酒储罐库5座和1座勾调车间的建设。虽然该中标项目展露出了上海贵酒加码酱酒市场的野心,可如此重大的扩产能事件,岩石股份却没有主动及时公告,外界也仅是从中标公司披露信息后得知,这也一度成了此前外界市场猜测的上海贵酒被证监所公告涉嫌信披违法违规的主要原因。

三是品牌层面,最大的问题在于上海贵酒与贵州贵酒的“贵”字号商标之争。贵州贵酒相信大家都不陌生,而关于上海贵酒名字的由来,2018年年初,岩石股份控股股东上海存硕实业收购了贵州仁怀市酒坊酒业有限公司,后成立了贵酿酒业有限公司。

但或许是为了蹭贵州贵酒和酱酒茅台镇的“金字招牌”,又或许是因为新成立的贵酿酒业中带有“贵”字的缘故,2019年11月,上海存硕实业主动更名为上海贵酒企业发展有限公司,从而首次拥有“贵酒”的称呼。并在2019年12月3日,将旗下的岩石股份全称也变更为“上海贵酒股份有限公司”。

至此,上海贵酒就与贵州贵酒结下了“贵”字号商标的纠纷。

2020年3月,岩石股份收到法院的传票,贵州贵酒起诉包括岩石股份在内的上海贵酒酒业销售有限公司、贵州贵酿酒业有限公司等4被告侵害商标权,要求被告方卖的酒不能再用“贵”字号,公司名称也要改,不得以“贵”为核心字号。另外还要赔偿损失500万。

2021年7月13日南京中院一审判决,岩石股份及关联方的部分带“贵”字号的酒不得再生产、销售,贵州贵酒获赔100万。

尽管岩石股份对此表示“判赔的100万系贵州贵酿公司及上海贵酒销售公司的相关商标侵权行为,和上市公司——上海贵酒股份有限公司(岩石股份)无关。”但胜诉的洋河和贵州贵酒却并不认可该判决结果,并上诉到江苏高院。而江苏高院认为一审判决认定基本事实不清,又发回南京中院重审,至今尚未得出并公布审理结果。

不过值得注意的是,即便上海贵酒和贵州贵酒的商标之争发回重审,但在一审判决过程中,已基本认定上海贵酒部分侵权的事实。这对上海贵酒来说,无疑是个危险的讯号。

当然值得一夸的是,相比岩石股份曾经从建筑材料到房地产开发,再到P2P等多个领域反复“跳槽”更名的奇葩操作,现在不断加码的上海贵酒似乎意味着其扎根落定在白酒这一优质赛道。而如果岩石股份能够集中资源发力上海贵酒,那么有着海银系在背后的支持,上海贵酒的未来还有进一步上升的空间。

0人觉得好看

推荐文章

说点什么

关注数字经济,引领数字营销,聚合品牌资讯、聚焦创新案例、连接百万广告营销职业经理人,助力中国品牌创新升级。

联系我们

叶子栋

yezidong93(微信)

投稿邮箱

1909000816@qq.com

1

1

2

2

3

3

4

4

最热评论