公开资料显示,2021年1-9月,烘焙食品行业投资事件多达22起,投资金额达57亿元。

凭借频频出现的上千万甚至上亿的疯狂融资,以及火爆的排队现象,新中式烘焙在2021年成为了餐饮圈新贵。但2022年春节后,新中式烘焙的势头大不如前:多个爆火品牌发展减速;品类在各大社交平台上的热度也在下降……这让人不禁发问,新中式烘焙怎么了?

01

新中式烘焙成“过境风”?

年初就有媒体报道称:墨茉点心局进行了大面积裁员,超40%的员工被裁。一时间,“国潮点心下神坛”“长沙模式失灵”“新中式烘焙凉了”等讨论在网上发酵。尽管墨茉点心局及时进行了澄清,但其品牌发展减速似乎已成事实。窄门餐眼数据显示,截至5月12日,墨茉点心局共有67家门店,但其中70%以上的门店,是在2021年5月-2022年1月开出,从今年2月至今,墨茉点心局仅开了7家新店,相比去年的30余家,开店步伐明显放缓。降速的还有虎头局·渣打饼行,据不完全统计,虎头局今年以来新开门店数累计约16家,距其2021年对外宣称的“一年百店”目标,相差甚远。除了头部品牌,行业整体的发展势头也在下降。近日,美团外卖数据显示,虽然中式糕点线上门店总数增速仍超过100%,但较去年同期收窄明显。鉴于hon烘焙产品特性,大多数线下门店开设线上门店的比重非常大,我们姑且以此判断hon烘焙行业概况。

与此同时,2021年烘焙门店的淘汰率也达到了23.77%。

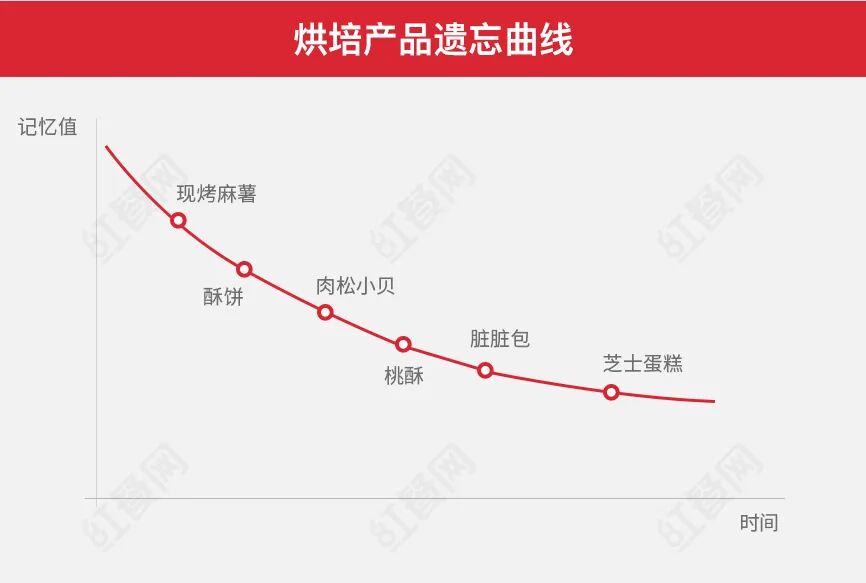

促成新中式烘焙浪潮的另一方——资本端,对中式糕点尤其是对新中式烘焙的关注,也在今年有所降温。今年以来,资本在新中式烘焙上几乎没有较大的投资动作。而在消费端,消费者对烘焙产品的遗忘周期,也正变得越来越短。从最开始火遍全网的芝士蛋糕、脏脏包,到尚未走出“遗忘曲线”的肉松小贝,再到现烤麻薯、芝士脆、桃酥等新中式点心,在全网的起始声量、巅峰火热度都大不如2021年。不仅如此,消费者对新晋产品的好奇心、新鲜感也逐渐走低,网红烘焙单品火热的时间变得越来越短。

02

精彩却暗藏隐忧的上半场

势头减弱的更深层次原因,可能在于新中式烘焙的品牌、产品本身。去年掀起的新中式烘焙热潮,很大程度上是墨茉点心局、虎头局等一众品牌的强劲势头推动的。在大家见惯了传统烘焙店、传统烘焙产品的情况下,墨茉点心局、虎头局等新中式烘焙品牌无论在产品、营销方式,还是在装修、包装上的创新,都契合了抖音、小红书等社交平台的传播规律,跳脱了传统的模式,让消费者耳目一新。这些新中式烘焙品牌的门店,多是走的小店模式,占地小且能快速复制,产品也可以倚仗供应链进行标准化生产,让不少投资者看到了“下一个XX”的潜力。因此,在疫情反复,优质餐饮投资标的不多的情况下,新中式烘焙成功吸引了资本的目光。在资本的进入和资源帮扶下,新中式烘焙的热度又进一步。“在长沙或杭州两个商圈开爆一家店,就能拿到一家门店1亿估值”,网传的投资人言论也正源于此。短时间内快速的崛起,让新中式烘焙并没有经过真正的大市场的检验,品类在营销层面的热度,远远大于实际的消费热度。不少消费者都是抱着尝鲜、凑热闹的态度在消费,各大品牌对市场空间、消费者之于产品的需求等也都没有经过更多有效的论证。正如品牌营销专家李兴敏所说,对正处于探索阶段的品牌来说,仅凭一家门店的经营情况难以产生说服力,多家分布在不同区域、层次,甚至面向不同消费者的门店才更具分析价值,才有充足的数据去探索商业模式。新中式烘焙虽然跑出了门店模型,产品上的原生短板,却尚未解决。首先来说,新中式烘焙的产品说到底还是糕点、点心,都具有一定饱腹感,而且味型大都以甜为主,不具备辣的成瘾性,容易让消费者产生“腻”的感觉,同时也不符合日益占据主流的健康、低糖的消费追求。这些产品的天然弱点,都极大地限制了消费者的购买量和购买频次。尽管新中式烘焙对传统的点心进行了口味、造型等各方面的创新,但本质上来说,从最开始的脏脏包,到后来的肉松小贝、麻薯,大部分产品都没有太高的制作门槛。产品的低准入门槛,让新中式烘焙店的开店门槛也连带着低了起来。比如此前主营古早蛋糕的“南洋大师傅”, 多家门店就摇身一变成 “南洋点心局”,直接嫁接新中式烘焙。而在头部品牌还来不及覆盖的城市,各路“神似”的中式烘焙品牌也如雨后春笋般涌现。

03

烘焙下半场

向健康主义、长期主义升级

尽管新中式烘焙的势头减弱,但我们也应该看到,它仍在发展,并不是像外界说的那样“凉了”。疫情下,上半场爆火的品牌也仍在开店,只是开店速度不及预期。而热闹的上半场,确实促进了新中式烘焙品类的发展,甚至整个烘焙行业的升级。在新中式烘焙“高调跑马圈地”的同时,好利来、鲍师傅、元祖、味多美等一众老牌烘焙品牌,也乘着东风在2021年不声不响地实现了发展。好利来和泸溪河分别开出84和142家店,鲍师傅也逆势开出44家新店,几乎占据所有门店的40%,而元祖、味多美、多乐之日等品牌2021年新开店的数量,也都接近甚至超过19年疫情前的水平。仔细观察这些品牌会发现,在新中式烘焙不断推动新品的市场中,它们也在不断调整自己的创新能力,产品丰富度相较此前也有了提高。产品之外,在营销方面,传统的烘焙品牌也在新中式烘焙身上找到了流量密码。从调性到出品,从产品文案到出街海报,好利来、稻香村等都在“学习”国潮风,通过好吃又好玩的品牌表达,顺利打开了社交媒体通路。比如好利来“主题店+城市限定款”战略,在成都的主题店推出“川辣三重巧克力和熊猫说唱系列”,上海主题店有“青梅口味雪绒芝士”等14款限定甜品,武汉主题店有“打call茄茄、害羞鸭”等武汉限定款,既积累了当地消费者的好感度,又充分制造了话题。老字号稻香村也于去年在其百年前的苏州旧址重开新店,打造了一个集民俗、美食、文化、城市记忆为一体的“国潮主题店”,既有传统糕点,也有改造传统的创意产品。在红餐网看来,这些老品牌之所以能迅速跟上新中式烘焙炒起的热度,靠的其实是稳固的后端供应链、长期积累的产品实力,以及丰富的市场、拓店、管理、制度经验。而这些,恰恰正是很多新中式烘焙品牌在急速发展中最为欠缺的。新中式烘焙品牌,仍然需要更长的发展周期,打磨和沉淀品牌模式、供应链、产品,让此前的营销热度与实际消费热度相匹配。美团数据显示,中国休闲食品行业规模早在2018年就已破万亿,而烘焙类食品正是其中的第一大品类,2021年烘焙糕点类的市场规模超2800亿元,预计2022年将突破3000亿元大关。

这么大的市场,整体的行业装填却仍“小、弱、散”,从这点来看,无论是传统烘焙品牌,还是新中式烘焙品牌,都还有大量机会,烘焙行业的下半场竞争,或许才刚刚开始。

首席营销官原创,转载请联系原作者

作者微信公众号:红餐网(ID:hongcan18)

累计评论 0 条

写评论