毛戈平撑不起高端美妆国货的“场子”

文丨关樾

出品丨消费最前线

八年坎坷,毛戈平终于上市成功。

12月10日,毛戈平化妆品股份有限公司正式在港交所主板挂牌上市,成为“港股国货彩妆第一股”。上市首日,毛戈平表现颇为抢眼,开盘涨幅高达59.9%,截至晚间收盘,收报52.6港元/股,涨幅76.51%,市值报251.65亿元。

上市前,毛戈平招股就受到了投资者的热捧,成为资本的香饽饽。这一方面来自毛戈平令业界歆羡不已的赚钱能力,其产品毛利率高达80%以上,另一方面,它是国内高端美妆市场上仅剩的一个国货品牌。根据弗若斯特沙利文的资料,按2023年各集团旗下所有高端品牌的零售额计,毛戈平排名第七,市场份额为1.8%。

今年,我国的高端美妆市场似乎失去了原来的活力,消费者信心持续低迷,巨头失速,不少高端护肤及美妆品牌宣布退出我国市场。当然,这或许恰好为美妆国货的高端化提供了契机,只是作为仅剩的一根“独苗”,毛戈平承担不了引领国货走向高端的重任。

走不出“小而美”

近几年,毛戈平进入了增长的快车道。

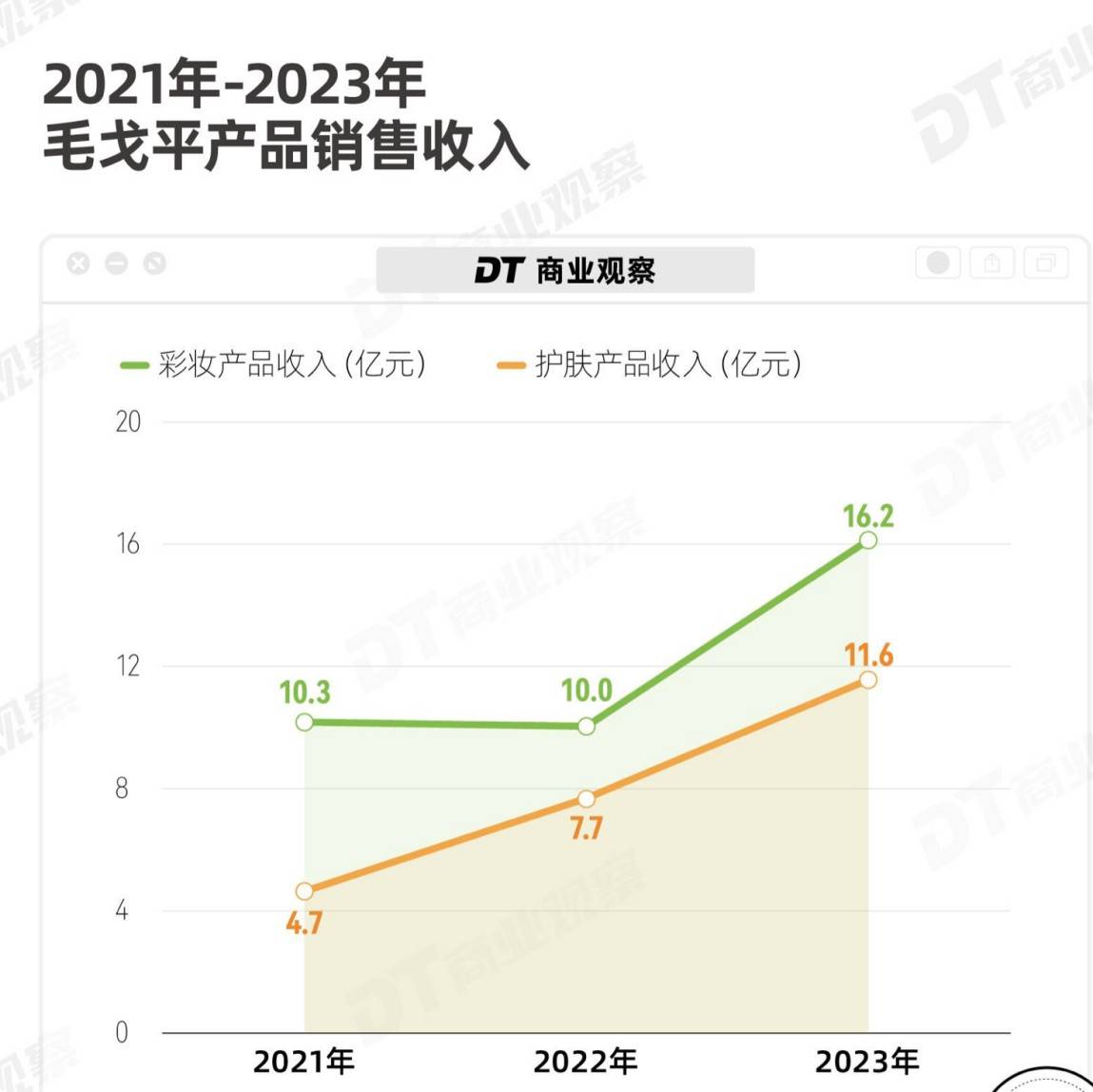

2021年-2023年,毛戈平营收分别为15.77亿元、18.29亿元、28.86亿元,年复合增长率35.3%,今年上半年,营收继续保持较快增长,达到19.72亿元,同比增长高达41%。最令人吃惊的是它的盈利能力,2021年到2024年上半年,它的净利润分别为3.31亿元、3.52亿元、6.63亿元和4.92亿元,从今年上半年看,毛戈平的盈利水平仅次于巨子生物。

在美妆国货的赛道上,原本一直不温不火的毛戈平凭借超出行业水平的增长速度,成为业内的一匹黑马,尤其是在不少国货品牌跌落神坛、逐渐式微之后,毛戈平稳定且优秀的赚钱能力,让其备受资本追捧。

不过,从营收体量来看,毛戈平在一众国货美妆中并不显眼,它不仅远落后于贝泰妮、华熙生物等美妆巨头,与同样主打彩妆且处于下行趋势的完美日记相比也稍逊一筹。

而如果将其放在高端市场上,对比会更加“惨烈”。根据全球头部化妆品集团2023年的成绩单,剥离了非化妆品业务后的欧莱雅集团,依旧称霸,以3232亿元的销售额断层领先,雅诗兰黛首次跌出榜三,销售额为1089亿元。在全球十强中,排名最后的Natura&Co,销售额为385亿元。

毛戈平快速增长的营收,在这些占领高端市场的国际巨头面前显得微不足道。

这种对比可能有失“公平”,毕竟毛戈平主要卖彩妆,而不是占比更大的护肤品类,且只靠一个品牌立足,但这也正是毛戈平最大的问题。公司长期依赖单一品牌,根本无法和旗下子品牌众多的国际美妆巨头抗衡,只能扮演一个小而美的“角色”。

毛戈平的发展,曾长期囿于小而美。一方面,这是定位高端、价格偏高所决定的;另一方面,在国货美妆依靠线上流量迅速崛起、大肆收割年轻消费者的时候,起源于线下高端商场的毛戈平,没有跟上互联网营销的脚步,这直接导致品牌失去扩大声量的最佳契机。与其他国际大牌及明星国货品牌相比,毛戈平有些偏向小众圈层。

不少消费者听说过这个牌子,但没入手过,一些人甚至不知道美妆国货里有个毛戈平。

当然,近几年毛戈平补上了营销的课,尤其是2019年创始人毛戈平为网红博主“深夜徐老师”化妆的视频在B站、小红书等平台突然爆火,毛戈平得以大范围出圈,很多消费者由此认识了毛戈平及这个以他名字命名的品牌。

只是这次的走红,让毛戈平品牌与创始人IP的绑定更深了,在给公司带来业绩提速的同时,也困住了其走向美妆巨头的脚步,这才是毛戈平无法真正走出小而美的根本缘由。

离开“毛戈平”IP,毛戈平什么都没有

毛戈平早年为饰演武则天的刘晓庆化妆,一举成名,在萌生了做产品的想法后,他将自己打造成品牌最大的IP。

环视全球化妆品行业,创始人IP并不鲜见,如雅诗兰黛、伊丽莎白·雅顿、玫琳凯、香奈儿、NARS等,都是直接以创始人的名字或姓氏命名。这些创始人在创业初期利用自己的名声和流量使品牌顺利渡过了从0到1,而毛戈平的问题在于当这些国际大牌凭借不断积累的技术研发实力和丰富的产品线,从1走向100,毛戈平却始终没有走出下一步。

我们可以对比植村秀和毛戈平,同样是由男性创立,也开设过化妆学校,后设立美妆品牌。在SKU上,毛戈平至今仅有旗舰品牌MAOGEPING和至爱终生两个品牌,两个品牌合起来共有337个彩妆SKU和50个护肤SKU,而植村秀在上世纪七八十年代就推出了超过80种颜色的眼影、60种腮红颜色、120种口红及100种彩妆刷。

毛戈平在SKU上的精简,可以说是为了维持高端形象,但更深层次的原因是成立20多年的它既没有建设自己的生产线,在研发上也投入寥寥,旗下产品几乎全部依托于ODM及OEM供应商。

根据招股书,2021年至2024年上半年,毛戈平的研发投入分别为1370.3万元、1454.8万元、2397.5万元、1526.7万元,研发费率分别为0.87%、0.8%、0.83%、0.77%。

这个数字比不上其他国货品牌,更无法和国际大牌相较。近几年,欧莱雅、雅诗兰黛等美妆巨头围绕研发的竞争越来越卷,研发投入在销售额中的占比在进一步放大。这和市场上更加追求功效的趋势是一致的,尤其是在护肤品领域,护肤品的功效变得更垂直细分。可以说,研发一定程度上决定了产品在市场上的竞争力。

毛戈平自然不止卖彩妆,其早已涉足护肤产品。但依赖代工的生产模式和轻视研发的传统,使得毛戈平在扩大产品线、孵化新品牌上大大受限,这也是为什么毛戈平始终没能培育出第二个销量和口碑具佳的品牌的原因之一。

像至爱终生,今年上半年,它在营收中的占比仅为0.7%,几乎可以忽略不计。

从成立至今,毛戈平一直是毛戈平本人IP化的产物,这一IP自带的光环和流量,或许才是毛戈平能成为国货美妆中唯一一个高端品牌的真正原因。但严重依赖创始人IP,最大的风险在于创始人人设翻车,反噬品牌,甚至断送品牌前程。除此之外,对毛戈平来讲,毛戈平本人越来越大的年龄和市场越来越年轻化之间的冲突,更是迫在眉睫的“危险”。

在毛戈平的发展和规划中,我们没有看到其有孵化新IP、去分散风险的尝试或打算,哪怕孵化更多的IP,在网红经济中已是司空见惯的操作。

海外市场,寸步难行?

如果我们将毛戈平放在与高端市场上的其他美妆品牌相同的高度去比较,可以发现,毛戈平在高端市场上的品牌影响力要想放大,海外市场不可或缺。

毛戈平也有此打算。在招股书中,毛戈平预期用所募集资金25%用于扩大销售网络,其中包括在海外市场每年开设约2至4个新专柜。另外,所募集资金的15%将用于海外扩张及收购,包括开设新品发布会、举行KOL活动,为当地市场消费者量身定制产品,在海外建立研发中心和产品设计团队等。

而在国内消费者看来,毛戈平所创造的东方美,若能走出国门、受到海外市场的追捧,更是一次胜利的文化输出。

但是毛戈平的脚步显然慢了太多,它的起步早于花西子、完美日记等国货新品牌,在出海上却严重落后。当然,最大的问题还是毛戈平的定价过高,这与国产品牌倚赖性价比开拓新市场的路线是冲突的,尤其是在亚洲市场,无论是日韩还是东南亚等国,市场上正在刮起的是平价风。

相关数据显示,今年前三个季度,韩国平价零售商大创化妆品的累计销售额同比暴涨约160%。随着中低端消费趋势的持续,越来越多的韩国消费者,开始把目光锁定在了中国化妆品品牌。

东南亚也是国内美妆护肤品牌的热门掘金地,而这些国家的经济水平决定了当地居民在美妆消费上的偏好。

根据魔镜洞察发布的《2024海外美妆白皮书》,电商平台Shopee印尼站2023年全年美妆个护类总销售额,高达131亿人民币,同比增长35%。印尼的销售均价也是东南亚六国中最低的,20元以下产品销量占比超过74%。此外,越南、泰国、菲律宾、马来西亚同样也依赖低价商品获取市场规模,20元以下占比基本在60%以上。

即使是毛戈平旗下定位大众市场的至爱终生,客单价也在120元-380元之间,远高于均价。

欧美市场是毛戈平最适合的出海方向,但皮肤的差异横亘在眼前,更何况毛戈平擅长创造符合东方审美的妆容,未必会获得欧美消费者的青睐。尤其是,让毛戈平被国内消费者所熟知的“换头术”以及“刘晓庆御用化妆师”的标签,在海外市场大概率是行不通的。

再者,欧美市场受主流时尚界的风向影响较大,毛戈平本人没有国际时尚圈的背书,MAOGEPING这一品牌也没有频繁活跃于时装周秀场及媒体平台。

当然,毛戈平鲜明独特的服务及产品,在海外市场也是别具一格,这可能会帮助其俘获海外的忠实粉丝。但能否在海外市场取得突破性进展,还要看其对海外市场的投入到底有多大。

为了长远性发展,毛戈平或许是时候牺牲“高毛利”的体面,去夯实自己的业务壁垒了。

消费最前线,为您提供专业极致中立的商业观察,本文为原创文章,谢绝保留作者相关信息的任何形式的转载。

人喜欢

人收藏

0人觉得好看

爱你么么哒!

我将会为更多用户推荐此文章

累计评论 0 条

写评论