后疫情时代,流媒体和社交平台成了当之无愧的“流量黑洞”。Facebook跨境电商学院3月发布的《后疫情时代中小企业跨境电商出海营销白皮书》显示,2020年疫情出现后,在全球受访人群中,有50%以上的人正在使用流媒体服务,接近45%的人在社交媒体上停留时间增加。

于是,以Facebook、Youtube、Tiktok、微信、快手、B站为代表的国内外超级流量平台,自然而然成为了广告营销的圣地,而它们背后的广告代理商则赚得盆满钵满。

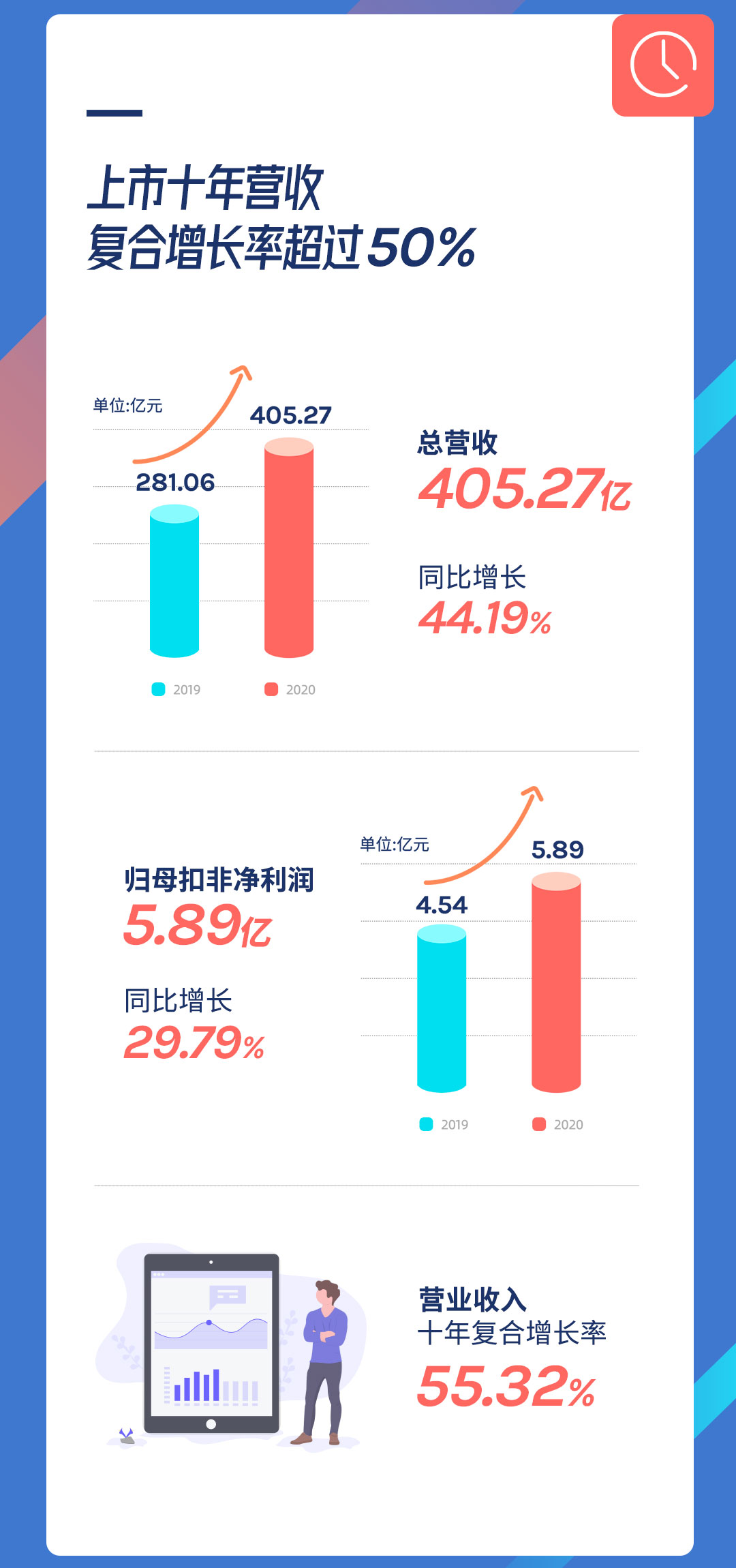

拿去年一度被市场封为“头条概念股”的蓝色光标来说,其日前发布的2020年报显示,营收达到405.27亿,同比增长44.19%,归属于上市公司股东的扣非净利润为5.89亿,同比增长29.79%,结合前几年的财报看,蓝标已经连着好几年在快车道上飞驰了。对比其他同行,比如省广集团、华扬联众,蓝标的成绩给人一种鹤立鸡群的感觉。

即便如此,这样的蓝标似乎不太受资本市场待见,去年下半年以来股价就比较低迷,市场上也出现一些质疑声。

不过蓝标没有放慢发展节奏,前几日蓝标突然发布公告称旗下国际业务引进战投,完成后这部分业务将不再并表,近18亿商誉也会被剥离,并将获得至少2亿美金和国际业务的35%股权。在当前的发展背景下,这个动作表面看起来是推动国际业务证券化发展。事实上蓝标想要将国际业务易手后,更加专注在两件事上:国内的全案营销(包括推广和广告代理),以及出海广告投放。这两个拥有巨大增长潜力的业务,一直是拉动蓝色光标营收增长的核心引擎,其中持续增长的出海业务和短视频、唤醒业务,以及全案整合服务,将会是发力的重点。

出海业务触发规模效应

最近这些年广告代理的生意越来越不好做,激烈竞争加上数字营销的渗透,不少传统广告代理公司难以为继,最终倒了下去。

真正活的还算不错的只有转型早且快的公司。比如从2015年就开始进入出海广告领域的蓝标。根据财报显示,蓝标2020年出海广告投放高达244.1亿,同比增长41.26%。从2018年的121亿到244亿,三年的时间涨幅翻番。按照这种增速,未来三年预计会增长到超500亿的规模。而蓝标之所以保持高速增长,一方面在于其作为Facebook、Google、Tiktok的广告代理商拥有强势的资源地位,另一方面在于国内跨境电商、游戏等领域的中小企业存在大量的出海营销需求。

但不高的毛利率也是广告代理生意的痛点,像蓝标作为国内出海营销规模第一的平台,2020年出海业务的毛利率也只有1.43%。但仰仗出海业务盘子大,且毛利率逐年提升,所以这块业务对蓝标净利润的贡献也非常可观。

作为营收支柱业务,蓝标一直在努力提升出海这部分业务的毛利率,并在近年逐渐加大了在产品和人才的投入力度,从多维度降本和数字化引流方面不断改善。

首先是随着规模优势上升,产业链地位增强,蓝色光标在媒体端和客户端都有了更强的议价能力,获得Facebook、头条、快手等媒体平台端的授信。在客户端方面不断缩短账期,应收账款周转天数由2019年86天缩短至2020年74天,上下游占款均明显好转,资金运转效率得到大幅提升;二是在2019年整合推出“鲁班跨境通”这样的出海营销平台,吸引了大量国内有出海营销需求的中小企业入场,已经有超2万家留存客户。同时,鲁班跨境通激发技术替代人力效应,人效得到充分提升。

持续的降本和引流优化,慢慢抬高了出海业务的毛利率。2020年报中,出海业务毛利率同比增长0.14%,结合2017年到2020年年报看,蓝标出海业务的毛利率优化已趋势化,从2017年的0.65%提升到1.43%,四年已经增长了一倍多,未来几年随着出海业务的媒体组合、客户组合以及服务内容组合的更加多元化,这个毛利率数据还将不断提高。

前不久,飞书深诺向港交所递交了IPO申请,号称是中国最大出海数字营销服务供应商,而事实上这家公司2020年交易额是37.65亿美元,略低于蓝色光标的出海规模,其毛利也远低于蓝色光标。艾瑞咨询数据显示,2020年中国出海数字营销市场规模已达到183亿美元,2025年有望超过500亿美元。市场需求的爆发有望在未来几年持续推高蓝标出海业务的营收规模,而系列降本增效措施的持续推进,则会持续触发规模效应,从而让成本和毛利率得到持续改善。

全链条服务收割短视频红利

经过几年爆发性增长后,短视频赛道已成为互联网流量中心,给广告营销平台提供了绝佳增长机会。蓝标短视频业务2019年增长10倍正是得益于此,2020年更是翻番达到50亿规模,其远超平均水平的增速,原因有二。

一个是蓝标在国内的广告代理合作生态,覆盖了抖音、快手、B站等主流视频和直播平台,生态渠道多元,容易覆盖到有投放需求的广告主,另一个是蓝标对全案服务的持续强化,比如去年新成立了短视频制作中心,进一步加码内容创作和服务输出环节。

根据蓝标财报公布的数据,排在前三名的供应商采购额分别是128.88亿、106.65亿和41.03亿,根据其营收构成来看,前两名肯定是在Facebook、Google出海业务的采购,而排在第三的应该属于在字节系的短视频采购。此外,蓝标拥有头部短视频平台的高额授信,比如拥有头条系6.88亿、快手11个亿的授信,说明蓝标有较强的议价能力。目前看,蓝标全链条化的服务模式已在市场层面得到充分验证,凭借数字营销产品的吸引力,蓝标在短视频业务上会一直保持红利收割者的角色,而短视频也将很快成为其第二条过百亿的产业线。

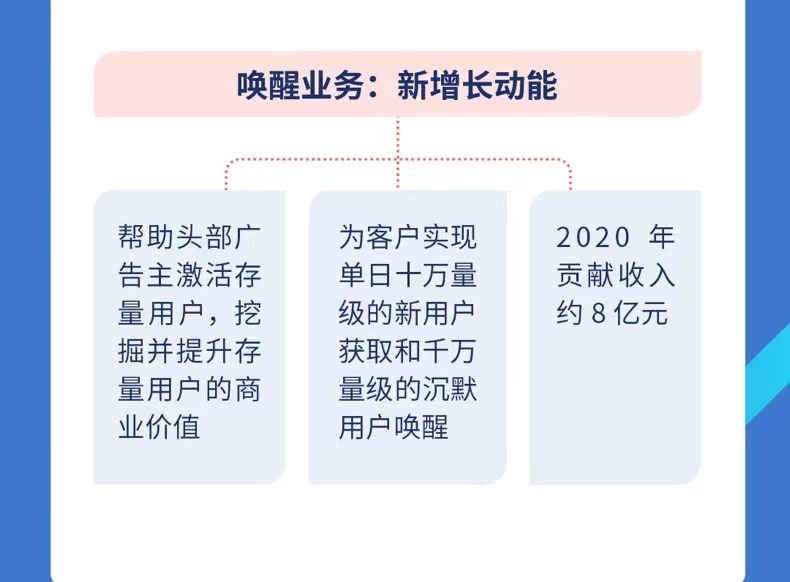

存量博弈下的“唤醒”刚需

前几年兴起的“互联网人口红利消褪论”认为,互联网企业将围绕存量用户展开新竞争。蓝标的“唤醒业务”就是诞生于如此背景,并在短时间内实现了快速增长。

“唤醒业务”的增长逻辑和短视频业务很像,一方面是因为市场核心受众是头部企业这类高净值用户,它们往往拥有存量用户规模大、存量挖掘需求长期存在的特点,所以能形成规模化的需求。

另一方面是因为蓝标的“唤醒业务”是通过关系定性、数据分析、技术建模的流程来提供服务,可以精准触达企业存量用户,能为客户实现单日十万量级的新用户获取和千万量级的沉默用户唤醒,提高转化成功率。

长期来看,行业发展的客观规律和竞争的周期性压力下,存量挖掘需求必然会不断放大,而且变现和高用户活跃度、高交易频率密切挂钩的赛道企业,会是这类服务的核心受众。当未来更多头部企业对“唤醒业务”认可和使用时,业务的利润空间也会留出更多的优化可能。

硬趋势催生全案服务新蓝海

后疫情时代,广告营销行业有两大硬趋势,一是智能营销,二是全案化营销。出海和全案服务是蓝标的两大核心赛道,未来这两个赛道都有极高的持续性红利。

据Questmobile发布的《2020年中国互联网广告市场洞察》,广告投放费用增速前三的行业是学习教育、医疗医药、交通出行。而且在国潮风口下,医美、穿搭、汽车等新消费领域的广告营销需求非常旺盛,品牌更倾向于全案化推广服务。在全案服务链条上,蓝标除了核心业务外,过去孵化或投资的一些重点业务也都在茁壮成长,如专注于电商代运营服务的数聚智连(原蓝标电商)、专注消费品CRM领域的欧泰谱,聚焦社会化媒体和私域流量的大颜色科技,这些公司也已经取得了相当不错的成绩。

可以预见,在整合效应和规模优势的渗透下,高毛利率业务规模的快速扩大,会让蓝标未来的利润增速远大于营收增速,利润率也会逐步得到改善。以2021Q1为例,扣非净利润同比增速为41.08%,营收增速为28.01%,展现出蓝色光标持续稳健的良性增长趋势。

回头去看,蓝标这几年的高速增长逻辑其实很好解释,一靠内在改革驱动,业务线更加明朗,人效和品效持续提升,二靠紧抓外部赛道红利,紧贴市场需求推出针对性服务,三靠技术镶嵌服务和底层逻辑,打开市场想象空间。

如此基本面下,蓝标的投资价值必将会得到市场重估。

文/刘旷公众号,ID:liukuang110

0人觉得好看

推荐文章

说点什么

热门文章

更多 1

1

2

2

3

3

4

4

5

5

关注数字经济,引领数字营销,聚合品牌资讯、聚焦创新案例、连接百万广告营销职业经理人,助力中国品牌创新升级。

联系我们

叶子栋

yezidong93(微信)

投稿邮箱

1909000816@qq.com

最热评论