长远来看,正在迎来高光时刻的元气森林,真能名副其实?

鲸商(ID:bizwhale)原创

作者 | 郑瑞龙

元气森林站在了消费品市场的“健康”风口,却没有脱离“烧钱”战术。在资本估值和销量上的疯狂增长,并不意味着元气森林走出来一条理想的网红产品路径。

成立四年的元气森林,正加速向品类宽度和供应链深度的扩张,然而“伪日系”和抄袭的负面标签让其品牌备受困扰。同行嗅到腥味杀入气泡水市场,娃哈哈、喜茶和可口可乐,甚至健力宝、青岛啤酒纷纷上线新品,试图从无糖饮料消费群体中掘金。

曾经历过多款产品投放不达预期的元气森林,2020年上半年迎来好运眷顾。截至5月底销售成交额为6.6亿元,其中仅5月的销量就超过2018年全年,月均增幅超过35%。过去一年,其估值也翻近4倍,达20亿美金。

元气森林的出现为行业带来了新鲜感与活力,促使传统品牌探索新品设计理念和新渠道,却也可能把“无糖”概念堂而皇之的变成了忽悠用户买单的噱头,对市场和消费者并不友好。因为这实际是一戳就破的气泡。

一个消费品牌,光热闹是没有用的,长久的能赚钱才是王道。元气森林用三分之二的利润砸广告占市场,明显流量为王或渠道为王的打法,营销带来的卖货量根本不及成本投入,而产品性价比竞争力的缺失,也使得无法形成多次复购的品牌效应。到目前为止,企业仍然尚未实现盈利。

如果在市场竞争白热化或消费者流失前,都没有形成消费品品牌、规模、价格或供应链上的硬核优势,那元气森林的气泡水又能掘金多久,所谓的网红饮料或将缺乏造血能力,长期“营养不良”。

年轻一代的生活焦虑,无时无刻都刺激着他们对健康、减脂和无糖产品的消费欲。在元气森林气泡水的商品评论下,有不少消费者是冲着“0糖0脂”去的,让自己告别碳酸饮料的易胖压力,反而从喝饮料中获得一丝安慰。

随着特定人群及场景不断细分,学生、白领和健身人士的新消费需求,促使元气森林气泡水走红。而且不止是元气森林,食品饮料行业类似减压的情绪食品、母婴辅食营养品,以及电竞热催生的游戏能量饮料同样升温。

Frost &Sullivan预测无糖茶在2019-2024年期间的复合年增长可达23%,5年后有望占到中国茶饮料市场的12%(目前5%)。元气森林的燃茶和气泡水赶上了无糖市场爆发期,就连制造赤藓糖醇这一原料的供应链企业保龄宝,上半年利润都同比增长80%,股价涨幅达115%。

2020年疫情爆发以来,新消费品牌一反常态的火热,也让举棋不定的投资机构决定加大对这条赛道上玩家的投入。喜茶的估值超过160亿元,完美日记估值达到140亿元,钟薛高、自嗨锅、潮玩泡泡玛特等先后成为投资圈的香饽饽。

元气森林恰好已完成企业初创阶段,直接享受到这波空窗期的投资红利。2019年10月时,元气森林估值37亿元,今年新一轮融资完成后,其估值涨至140亿元,背靠红杉中国、高榕资本和龙湖资本在内的八家投资机构。

如今,元气森林的体量和品牌力远远超出2016年的预期,若要研究品牌走红的关键因素,除了市场和资本的助力,还得分析产销逻辑。

2016年4月,元气森林注册资本仅100万,自身没有独立供应链和销售渠道。品牌最初依赖统一、健力宝和东洋饮料等厂商代工生产,对上下游企业的议价和把控能力都比较弱,而供应链短板直到今年投资建厂后才有所改善。

过去几年,传统饮品铺货偏好商超销售渠道,产品到顾客手中走的是一级级的经销商体系。分销结构的好处是渠道变动小,成本控制强,头部企业如娃哈哈、农夫山泉牢牢占据货架有利位置,依靠规模赚取60%的利润。

为避开与传统饮品的价格竞争,元气森林主打线上电商和连锁便利店及校园代理渠道。通过砸广告赞助综艺节目,签约张雨绮、王一博等流量明星代言,以及借助小红书、B站种草和直播带货,快速建立消费者认知,并攒下一批年轻粉丝。

电商渠道中,元气森林在淘宝、天猫销售额占全部平台的88.8%,在京东销售额占比是9.9%,其他平台占比约1.3%。2020年上半年,元气森林天猫店的销量是274 万单,远高于淘宝店的14万单,而定价上却是淘宝店均价70.6元低于天猫店77.9元,造成这种反差的原因可能是新消费品调性与消费者购物偏好更契合天猫渠道。

元气森林在线下渠道主要与罗森、全家连锁便利店合作,聚焦商圈、写字楼、园区和中高档小区。由于国内便利店从2016年的9.4万家到2019年13.5万家,每年都以超过10%的速度持续增长,元气森林得以顺势扩张,进驻全国8万多家便利店,降低了铺货成本。

元气森林和大多数新消费品牌一样,有资金和流量后,就开始转身建设供应链,距离规模化盈利似乎只有一步之遥。

快消品一直是激烈竞争的市场,不仅新品牌层出不穷,而且消费者对产品喜新厌旧的速度也超过其他行业。头部品牌如可口可乐、娃哈哈被广大消费者熟知,靠的是多年来成熟的销售渠道和标准化的产品,企业生产、包装、分销和推广等等流程都有稳定的运作机制。

反观元气森林,虽然企业四年内就推出了燃茶和气泡水的热销品,但这两款产品很大程度上受益于品牌制造的营销概念,而不是产品性价比带来的口碑传播。元气森林与长期扎根行业的饮品企业相比,依然有着很多弱点。

最致命的就是元气森林产品本身的缺陷:抄袭。

元气森林旗下的燃茶、乳茶和健康清茶等先后被消费者认出与日本部分品牌相仿,包装、样式和口味多处山寨痕迹明显,这不能简单归咎于消费品同质化现象,因为抄袭行为本质上表明元气森林的产品创新能力差。

元气森林的操盘手唐彬森,虽然挂着“开心农场之父”的标签,但实际上他只是开心农场游戏的众多剽窃者之一。关注消费领域后,唐彬森接连投资熊猫精酿、一朵棉花、吉事多和元气森林等品牌。

他做事很会用“巧劲儿”,曾对员工直言,“选对赛道,才能赚大钱。好行业里做一百名,都比一个烂行业里做第一名强。”元气森林就是按这种思路,把自己鼓捣成了一家自称互联网公司的品牌。

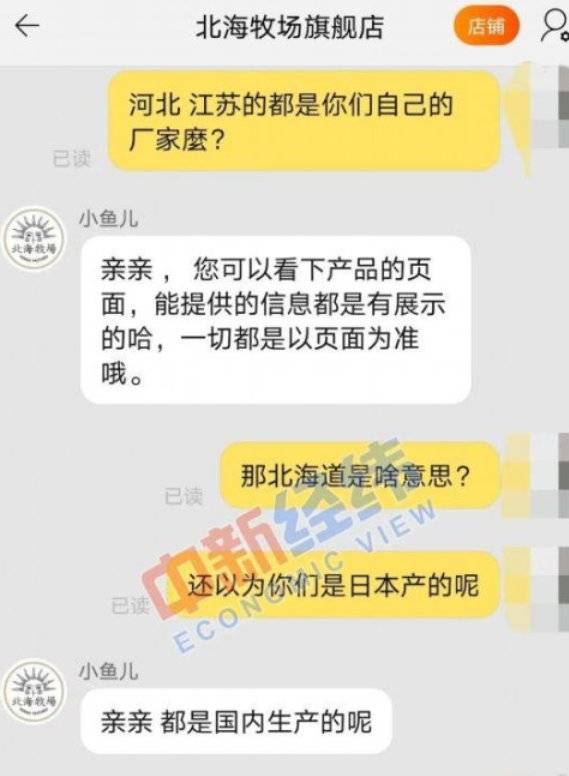

风格“伪日系”是外界对元气森林的诟病之一。元气森林旗下“北海牧场”酸奶从产地到销售都在国内市场,两家代工厂分别是邯郸康诺食品和苏州双喜乳业。

但在产品线上店铺详情页着重突出的是“北海道限定风味、日本广岛大学研制”等文案;气泡水瓶身包装放大的日文“気”字及注册的日文商标,都在刻意误导消费者把元气森林当作日本饮料品牌。

2020年的消费市场早已不是野蛮生长阶段,而元气森林仍然延续着10年前的山寨文化,这将扰乱行业的游戏规则。加上元气森林用广告费堆出来的产品溢价,以及“伪日系”虚假信息,这似乎是把当年微商那一套粗暴的做法又披上个新消费品的马甲。

目前,元气森林的品类扩张同样没有摆脱微商逻辑的影响。今年6月,元气森林从明治、新希望企业挖走一些研发人员,计划拓展方便食品、啤酒和酸奶类产品线。

新增品类意味着营销费用成倍增加,利润下滑,需要不断靠融资输血,整个团队也会更急功近利,被资本和市场绑架,就很难做出爆品。而且没有在一个品类做透和成规模前,着急去扩品类,还会让用户对品牌的认知产生混乱。

元气森林开始在滁州、肇庆和天津三地建设工厂,明年正式投产后,产能约10亿瓶,产值达15亿元。自建工厂虽然增强品牌供应链能力,但要形成原料采购、质量检测和物流等完整的生产流程,门槛比市场营销高得多,这需要元气森林有更强的驾驭能力。

在食品行业,标签上如果是“0糖”,则每100克或100毫升糖含量不能超过0.5克。浙大医学院做的含糖量测评显示,元气森林白桃味苏打水的折算方糖数量是4块,虽低于凉茶王老吉的6块,但并非声称的“0糖”。

元气森林气泡水添加了赤藓糖醇和人造甜味剂三氯蔗糖,来增加甜味,并通过添加食用香精加强复合口感。对于没有接触过无糖饮料的消费群体,这是个更容易接受的“0糖”饮品。

线下场景购买饮料,消费者决策时间很短,可能忽略或者根本看不懂配方表。至于饮料是否含糖、无添加剂,多半是基于对品牌好恶做出判断,用各种名词和几乎全“0”的配方表,虽然不一定能实现减脂,但消费者获得了一种心理安慰。

无糖饮料虽然有市场需求,销量持续增长,但规模天花板却远低于一般饮品。现阶段,消费者对无糖饮料大多是尝鲜心理,受品牌广告诱导消费几率高,但实际复购率较低。

对比含糖饮料市场,无糖饮料的消费客群除了健身人士特定需求外,大众市场还没有被充分培育,以今年5月天猫销量对比,前十品牌卖的无糖饮料还不到含糖饮料的5%。传统品牌上线无糖新品,更重要的是布局卡位、增加卖点,不在新潮流中失去自己的声音。

无糖气泡水主流产品的零售单价在5-7元,线上价格统一,线下便利店定价受区位影响大,但整体普遍高于一般饮品,而且大多数消费者购买饮料以线下场景为主,娃哈哈、农夫山泉等品牌线下经销商贡献的销售收入仍然几倍于线上渠道,在低价驱动的消费品市场,无糖饮品会面临渠道与价格的双重挑战。

此外,饮料一般是“渴了才喝”的冲动型消费,成箱购买不仅占空间大、搬运麻烦,而且新用户试错成本高。目前国内饮品个人成箱购买较少,冰箱储藏率较低,而元气森林主打线上销售,推出成箱购买优惠活动,刺激消费者提前囤货,这还需要时间来引导新的消费习惯。

元气森林气泡水走红后,娃哈哈、农夫山泉和喜茶等品牌迅速涌入无糖赛道,市面上出现不少打着“0糖”、无添加概念的新品。比起行业老牌玩家,元气森林利用资本力量以爆款新品带动了利润增长,但对行业的议价权和市场把控度仍亟待提升。

尤其在产品没有低毛利壁垒,没有快消渠道沉淀和独立产研能力的局限下,很容易被其他企业复制,气泡水的生命周期有多久,成长潜力能不能撑起一个持续烧钱的元气森林还有待时间验证。

0人觉得好看

推荐文章

说点什么

热门文章

更多 1

1

2

2

3

3

4

4

5

5

关注数字经济,引领数字营销,聚合品牌资讯、聚焦创新案例、连接百万广告营销职业经理人,助力中国品牌创新升级。

联系我们

艾莉

jiaoliu005(微信)

投稿邮箱

1909000816@qq.com

最热评论