收入增长,内里耗损,这是金龙鱼2021年全年财报发布后的体现。

数据显示,益海嘉里金龙鱼粮油食品股份有限公司(以下简称“金龙鱼”)2021年全年实现营业收入2262.3亿元,同比增长16.1%;实现净利润41.32亿元,同比下降31.1%;扣除非经常性损益后的净利润为49.96亿元,同比下降43.2%。

米面粮油是市场刚需,但金龙鱼在2021年净利率不足2%,对内来说净利率降低是由于上有原材料价格波动导致,对外而言则是二级市场对企业本身产生风险评估,从而造成投资者的忧虑。

面对外界评估以及原材料价格上涨带来的困境,金龙鱼亟需一个解决的方案,来解决成本增加的压力。

01

为什么人需要食用油呢?

食用油能够给人类提供热量和不饱和脂肪酸,其中,不饱和脂肪酸为人体的基本代谢提供必需的能量。

在医生在医学角度认为,不饱和脂肪酸对于人体可以起到良好的作用,因为不饱和脂肪酸可以控制血脂和胆固醇,对于血管可以起到保护的作用。所以建议饮食上尽量选用不饱和脂肪酸,少食用饱和的脂肪酸,可以减少动脉硬化和心脑血管疾病的发生,是非常重要的生活方式的改变。

简单来说,米面粮油的刚需是人类在自身繁衍生活中的必须能量和元素,缺一不可。

相比刚需而言,消费者对品牌的选择需求仅居其次。在消费者认知中,金龙鱼、福临门等品牌商品具有大企业背书能力,因此在信任度上要高于小品牌或者自营产品。但米面粮油并非深加工产品,所以在消费需求方面很多消费者的要求底线不高,并非只有品牌产品才能够被消费,反而一些自营的产品也会被大部分消费者接受。

消费者认为,关于米面粮油商品只有价格上的竞争,没有品牌上的比拼,毕竟米面粮油的作用意义与其他产品完全不同,在刚需为首的消费需求面前,很多攀比心理会被抛掷脑后。

另一方面,在消费习惯上的改变也会影响品牌米面粮油的销量。

米面粮油在传统行业几乎称霸,大部分经销点都喜欢进购大品牌的米面粮油产品,所以很多中小品牌的知名度不高,再加上早期柠檬市场严重,所以消费者对中小品牌的接受度远不如当前消费时代。

新消费时代下电商购物几乎成为习惯,作为刚需的米面粮油产业也在电商做了充足的布局,众多中小品牌也从电商平台脱颖而出。

据数据显示,京东、天猫等平台购买米面粮油商品的消费者越来越多,京东公开数据显示,从除夕-初九(同比去年春节同期)全站包括米面粮油及乳制品等在内的民生类商品成交额增长154%。其中,作为主要生活必须品的米、面成交额分别增长5.4倍、4.7倍,方便食品成交金额增长3.5倍,食用油供应量就达到590万升。

另外,平台中出现的自有品牌米面粮油的品类和销量都在增加,一些社区团购和一部分小程序团购上自营的米面粮油产品越来越丰富,已经不再是大品牌抢占所有市场的时代,当然,这也显示了新消费时代下行业中品牌竞争激烈,就算是大品牌的发展也愈发的艰巨。

然而再看品牌与刚需又有何关联,就会发现,随着时间的推移,人们对刚需的追求逐渐形成习惯,像食用油这种商品消费者很可能会因为消费习惯去选择品牌产品,所以再未来米面粮油仍旧会保持品牌推广,同时再边界延申上继续发力。

02

金龙鱼覆盖全国多个城市,建成生产基地数十个,生产性企业100多家,再加上强大的营销网络和畅销经销商,金龙鱼在国内可谓是家喻户晓。

金龙鱼在市场中的火爆让其迅速占领市场头部,同时,金龙鱼的经营方式也是其快速占领头部的根本原因。

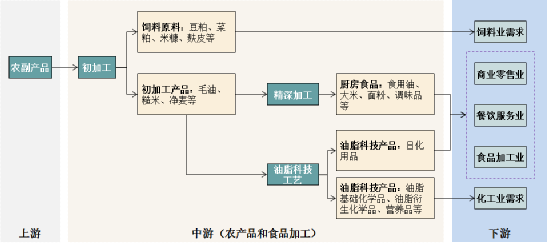

据公开信息显示,金龙鱼对原材料的深度利用令人称奇,有人统计称,在水稻领域,金龙鱼在加工生产品牌大米的同时,又将加工的主要副产品稻壳用来发电,并从稻壳灰中提取白炭黑、活性炭等高附加值产品;副产品米糠被用来榨取米糠油,米糠粕可进一步深加工为饲料原材料。

原材料价值多元化的模式让金龙鱼在商业模式中多了一些获利的渠道,但相比整个行业的微末利润而言,大概依旧是杯水车薪,所以为了在利润低薄的经营状态中想要满足对增长有迫切需求的股民们的期待,金龙鱼以及同行业们就不得不深耕高杠杆经济模式。

高高杠杆和精深加工模式让金龙鱼在米面粮油行业渐行渐远,但是在上市后二级市场对其关注有开始搬到明面探究。

金龙鱼创业板上市时间为2020年,金龙鱼实现营业收入1949.22亿元,同比增长14.2%,这一金额远远超出贵州茅台(978亿元)、海天味业(228亿元)等“茅指数”上市公司,而2021年是其上市后第一个全年财报,从数据中看,营收超过2200亿元是其营收增高的表现,但相比之下,增收不增利,是市场对金龙鱼2021年全年财报发布后的看法。

财报数据显示,截至去年三季度末,1959亿的总资产,其中725亿由短期借款驱动,占比37%,加上99亿元的长期借款,合计占比为42%。2020年上市首年金龙鱼利润89亿元,利息费就高达18亿元,大量借贷带来的高额利息费用严重影响了金龙鱼的盈利水平。

也就是说,仅是用来业务扩张的长短期借贷的利息就让金龙鱼的利润大幅度减少,成为导致其增收不增利的原因之一。

增收不增利的第二原因归结于原材料上涨,也就是金龙鱼对上游市场的把控能力确实导致,但米面粮油的原材料随着实时变化发生改变,并不是那么容易把控,从而间接导致金龙鱼单价整体上调,造成了增收不增利的状况。

从金龙鱼的盈利能力来看,作为刚需商品,一年营业额达到2262.3亿元,净利率却不足百分之二,甚至侃侃超过千分之十八的水平,已经影响股东回报。米面粮油的高收低利让金龙鱼、道道全、福临门等企业往往通过高杠杆来扩张业务和提升股东盈利,但这种方式也存在了很大的经营危机。

03

在食用油中,可以划分为植物油和动物油两大品类,在食用油行业竞争不断的背景下,品类内的细分化成为了竞争方式之一。

两大品类中,常见的植物油有:菜籽油·花生油·橄榄油等,而动物油则有猪油·牛油·羊油和鱼油等。

在科学常识解释中,植物油含有较多的不饱和脂肪酸,而动物有责含有较高的饱和脂肪酸,相比之下,植物油在人体内吸收率较高,而动物油的吸收率就比较低了,但动物油的优势是具有较高的热量,能够抵御寒冷,且含有对心血管有益的成分。

两大品类各有优势,但是新消费时代下消费者更倾向植物油的好处,反而忽视动物油的优势,忘记了营养补充中的平衡法则。实际上,在科学营养搭配中,并没有消费市场上的利益把控,所以既不偏向动物油也不偏向植物油,而是两者皆可作为长期使用的食用油,所以市场中两类油的竞争自然不攻自破。

现阶段金龙鱼不止布局食用油两大品类,而且在其包装、容量等方面也做了足够的文章,甚至在早期还有很多转基因、有机、无机等卖点的食用油售卖,这都是在市场中与同行竞争的表现。

当然,除了食用油产品之外,饲料原料以及油脂科技业务构成了金龙鱼的另外收入来源,在2020年收入比重中占了37.19%,但这两项业务相比厨房产品的毛利率水平不高,据招股书披露,2017-2019年,金龙鱼饲料原料毛利率区间约为4.67%-8.13%;油脂科技的毛利率区间约为4.81%-10.06%。

其他业务虽然也是利润低薄,但宽泛的业务品类和庞大的市场也给其带来了不错的收入,只不过随着一部分原材料价格上涨,金龙鱼采取了套期保值来规避价格风险,2017-2019年,金龙鱼通过套保而持续获利,投资收益金额分别为8.06亿元、4.88亿元和24.54亿元。而套保业务的亏损,也是导致金龙鱼利润下滑的重要原因。

另一方面,金龙鱼进军厨房市场,二级市场将金龙鱼与海天进行对比,认为海天与金龙鱼终究会有业务上的竞争。

据市场数据显示,两方业务重合首先是在大豆采购方面,2021年国内进口大豆均价上涨41%-555美元/吨,金龙鱼当年采购价格较2020年增长50.52%,其材料成本上涨超过20%。海天酱油公司营业成本153.37亿元,较上年增长16.36%。

原本是原材料方面的交集,但是在金龙鱼进军厨房调味品后,两大市场巨头就有了一定的竞争威胁,但实际上海天在调味品市场的地位甚至比金龙鱼在粮油市场的地位更加稳固,这种竞争或许只是业务上的重合。当然,金龙鱼如果在厨房调味品市场大做文章,或许也会有一场世纪交锋。

本文系作者授权首席营销官发表,转载请联系该作者

作者微信公众号:翟菜花(ID:zhaicaihua520)

0人觉得好看

说点什么

热门文章

更多 1

1

2

2

3

3

4

4

5

5

关注数字经济,引领数字营销,聚合品牌资讯、聚焦创新案例、连接百万广告营销职业经理人,助力中国品牌创新升级。

联系我们

艾莉

jiaoliu005(微信)

投稿邮箱

1909000816@qq.com

最热评论