4月19日,拼多多宣布认购国美零售发行的2亿美元可转债,期限三年,票面年利率为5%,初步转换价为每股1.215港元。

如最终全部行使转换权,拼多多将最多获配12.8亿股国美新股份,约占后者发行转换股份扩大后股本的5.62%。

同时,双方宣布达成全面战略合作,拼多多将向国美倾注消费大数据、“百亿补贴”、技术流量等优势资源;而国美全量商品将上架拼多多,并提供全面售后服务,国美旗下的安迅物流也将接入拼多多平台。

在业内专家看来,拼多多和国美的合作是为了打破双方的增长瓶颈,实现线上线下互补,从而促进品牌价值的升级。

中国社科院财经院研究员李勇坚认为,对于拼多多来说,合作有利于增强自身服务能力,尤其在家电方面的竞争力、对于国美来说,合作帮助其找到一个一个新的增长点,更好地发挥门店效应。

不难发现,渴望流量的国美与需要补足供应链短板的拼多多形成“双黄连”组合,在情理之中。只不过,在中国线上3C家电市场,即将形成京东、阿里+苏宁以及拼多多+国美的竞争格局,未来的竞争将会更加激烈。

双方各取所需

来自中国电子信息产业发展研究院发布的《2019年中国家电市场报告》(下称《报告》)显示,2019年,国内家电市场零售额规模达到8910亿元,线上渠道对家电销售的贡献率达到41.17%,全年占比首次超过40%。线上,仍然是家电市场的重要增长渠道。

▲中国电子信息产业发展研究院《2019年中国家电市场报告》

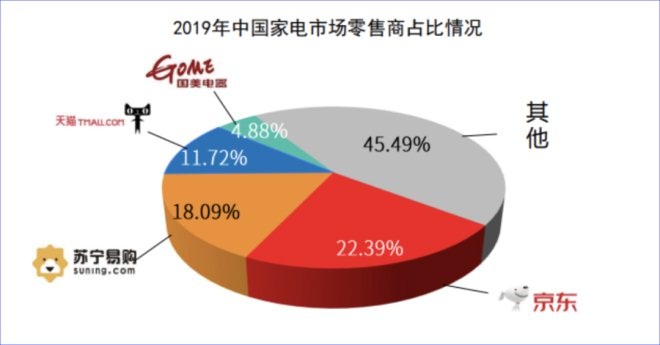

只不过在线上格局中,国美的市场份额已经下滑到尴尬局面。上述《报告》显示,2019年,京东以22.39%的市场份额居第一位,苏宁易购(18.09%),天猫(11.72%)分列第二三位。国美的线上市场份额仅为4.88%,不及天猫的一半。

从全渠道市场份额来看,商务部研究院发布的《2020年家电消费趋势报告》显示,2019 年苏宁家电全渠道市场份额达23.1%,位居市场首位。京东家电全渠道市场份额达 14.2%,位居市场第二位;天猫家电全渠道市场份额达8.5%,位居市场第三位。国美家电占据市场份额达5.9%,位居市场第四位。

▲商务部研究院《2020年家电消费趋势报告》

此外,国美与苏宁之间的差距也越来越大。

《联商网》曾在双方此前财报分析中写道:在2017中国零售上市公司百强榜中,国美零售总体排名跌出前五阵营,营收不足千亿,甚至出现大幅度亏损。苏宁易购实现营收1879亿元,同比增26.48%;国美零售营收为715亿,净利润为负4.5亿元,同比下滑238.40%。从营收上看,国美零售营收仅占到苏宁易购38%,不到五分之二。而在近几年,双方的差距已经越来越大。国美近三年来一直处于持续亏损状态,总亏损约79.3亿元。

国美发布的2019年财报显示,期内实现销售收入594.8亿元,同比下降7.57%;虽然归母净利润亏损大幅收窄,但是金额达到了25.9亿元。此外,去年下半年因传统家电3C业务表现欠佳,国美收入下滑幅度加大。2020年,受疫情影响,国美线下门店销售也受到较大冲击。

国美需要寻找到新的突破口提振业绩,而拼多多是一个不错的选择。据了解,国美与拼多多在两年前已经展开了合作,彼时,国美在拼多多上开设品牌旗舰店,为其提供电器类商品经营业务,销量一路看涨,旗下官方店铺曾在微波炉、洗衣机等多个品类中夺得销冠。

随后,双方开始在物流系统对接开发、大件物流的仓配一体化业务等方面开展深度合作。2020年3月,双方首次联手推出“超级品牌日”活动,通过价格直降、消费补贴、联合让利等形式,发放5亿元消费大礼包,刺激消费,提振销售。据了解,双方合作大促商品包括家用电器、数码3C等6000款产品,以及华为手机、索尼电器、美的空调、海尔洗衣机等。而这些品类正是拼多多所需要的。

而这些品类正是拼多多所需要的。

而在供给侧和需求侧,淘宝特价版App的推出以及超级工厂等一系列C2M战略升级策略,也给拼多多带来了压力,百亿补贴策略的优势受到挑战。

与阿里相比,目前拼多多在物流、支付环节等环节仍然具有较大差距。而从数量上来看,拼多多平台品牌产品、高端产品也远逊于阿里。与国美战略合作,无论在物流上,还是在大家电商品品类、仓储、交付服务上,都能够补足拼多多短板。

以物流为例,接入国美旗下安迅物流平台,拼多多能够降低对菜鸟网络的“三通一达”的物流依赖程度。此外国美管家提供的家电维修-清洗保养-以旧换新在内的消费者服务方案,也能够提升拼多多平台的购物体验。

上述这些,都能够提升拼多多在电商领域的竞争优势。

不一样的国美和苏宁

家电市场曾经存在着“美苏争霸”的局面,国美零售和苏宁易购一时风光无限,不过家电卖场的美好光景转瞬即逝。

近些年,传统家电零售商融合与变革加速。以五星电器为例,通过与京东达成无界零售战略合作,发力家居品牌星格玛以及生活提案店五星集家等进行战略转型。国美零售与苏宁易购也走出了不同路径。

此前,国美零售提出了共享零售模式和家·生活整体解决方案,从传统电器向家居、家装、家服务、百货、金融等多个领域纵深。所谓共享零售是指利用“社交+商务+利益共享”玩法,以GOME APP为载体,实现零售各环节打通。此外,国美还转型“家·生活”服务商,瞄准10万亿级的泛家居市场。不过,转型效果不太明显。

苏宁易购智慧零售模式经过多年探索,已进入快速发展阶段,经营业态由家电3C店向母婴、超市、社区便利店等全品类发展。在零售业务基础上,苏宁延伸了物流、金融业务。在店面互联网化及数据化建设上,运用“店+、“金矿”等数据营销产品提高坪效。

此外,在渠道下沉方面,苏宁易购打造了“零售云”平台,瞄准农村市场,国美零售则把发力县域店作为渠道下沉的重要策略。

而为了突出各自主业,国美电器和苏宁云商先后更名为国美零售和苏宁易购。

在联商高级顾问团成员王国平看来,中国的家电行业主要经历了三轮行情:地段之争、流量之争与渗透之战。

第一轮是地段之争。黄光裕与张近东之战集中在第一轮,通过线下疯狂开店,做大渠道,影响价格,解决家电价格过高痛点,服务于消费者。

第二轮是流量之争。流量快速从线下往线上转移,取代了原先地段决定胜败手模式。黄陈(国美创始人黄光裕与原国美董事局主席陈晓)之争后,国美基本等于缺席这类战役,由京东取代国美与苏宁大战。越重视线上流量运营的越能收割本轮红利,京东成功实现弯道超车。国美与苏宁的差距,更大程度是线上差距。

第三轮是进入渗透之战。线上流量主要来源于一二三线市场,当线上流量越来越紧张时,增量取决于对于一二三线城市的深度链接以及三线下城市的渗透率。这种链接及渗透对于网点、日配、仓储等都有较高要求,使得企业财务成本会相应上升。

虽然都在变革,但国美零售与苏宁易购的差距越来越明显,早已不是一个量级。

黄光裕即将回归

国美与拼多多合作已有范例。早在2015年,阿里巴巴就与苏宁宣布达成战略合作,双方采取交叉持股方式介入彼此业务。不过,合作五年来,双方的关系已经处于一种非常微妙的状态。

有业内人士表示,“双黄连”短期内看起来对双方来说是一个利好,能够相互补足,但是也需要长期磨合,看长期效果。

2010年,国美创始人黄光裕因为非法经营罪、内幕交易罪和行贿罪被判处有期徒刑14年,期间获得两次减刑,将于2021年2月6日出狱。

黄光裕每次“回归”消息,都大幅提振国美股价。而受到与拼多多战略合作影响,国美零售今日午盘收涨13.69%,迎来2020年来最大涨幅。

距离黄光裕出狱还有不到一年时间,届时随着他的“回归”,国美与拼多多未来的想象空间有多大,值得期待。

来源:联商网(原文标题:国美“站队”拼多多,“双黄连”能否撬动格局?)

1人觉得好看

推荐文章

说点什么

热门文章

更多 1

1

2

2

3

3

4

4

5

5

关注数字经济,引领数字营销,聚合品牌资讯、聚焦创新案例、连接百万广告营销职业经理人,助力中国品牌创新升级。

联系我们

叶子栋

yezidong93(微信)

投稿邮箱

1909000816@qq.com

最热评论